Ведущую, определяющую роль в формировании и развитии экономической любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм — финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Поиск выхода из глубочайшего экономического кризиса, в котором на сегодняшний день оказалась Россия, потребовал радикального обновления финансовой системы общества. Составной частью пути выхода из кризиса явилось принятие в1998 г. нового Бюджетного кодекса Российской Федерации, который вводится в действие с 1 января 2000 года, установившего общие принципы бюджетного законодательства и правовые основы функционирования бюджетной системы и бюджетного процесса Российской Федерации. В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Проблемы современного бюджетного механизма логично разделить на две основные группы. К первой следует отнести те из них, которые определяются федеративным нашей страны: вопросы совершенствования межбюджетных отношений и необходимости формирования системы бюджетного федерализма, что, руководствуясь вековым опытом ведущих западных стабилизировать и укрепить российскую государственность, повысит управляемость существующей рыночной системы и в конечном итоге оптимизирует доходов и расходов как федерального бюджета, так и местных бюджетов. А отсюда вытекает и вторая группа проблем действующего бюджетного — собственно финансовая. Повышение доходности бюджета и оптимизация его расходов, проблема сбалансированности государственного бюджета и необходимость управления государственным долгом — именно эти финансовые аспекты бюджетного определяют уровень социально — экономического развития страны, качество жизни населения. В конечном итоге, именно эти показатели и определяют эффективность всей проводимой государством экономической политики.

Финансово-экономические основы местного самоуправления

... параметрам экономической деятельности на уровне местного самоуправления относятся: основные принципы организации местных финансов; источники формирования и направление использования финансовых ресурсов местного самоуправления, основы финансового и бюджетного планирования в муниципальных образованиях; ...

Пользуясь такой условной классификацией, для получения исчерпывающего результата проблему совершенствования бюджетного Российской Федерации необходимо рассматривать с двух обозначенных выше сторон. Изменения в сфере межбюджетных отношений неизбежно отражаются на финансовой стороне бюджетов всех уровней; значительные изменения в бюджетных доходах или расходах требуют соответствующей корректировки бюджетной системы. Бюджет — это сложнейший комплекс финансовых отношений, и поэтому подход к решению его проблем должен быть также комплексным. Именно тогда возможно полноценное функционирование государственного бюджета как наиболее эффективного государственного регулирования экономики.

Таким образом, важность и актуальность рассматриваемой проблемы подтверждается авторитетными экономистами, посвящающими ей немалую часть своих исследований. Подтверждается она и самой жизнью: ведь большинство из стоящих на сегодняшний день перед государством проблем в той или иной мере обусловлено продолжающимся кризисом бюджета. Именно поэтому проблеме совершенствования бюджетного следует уделить достойное место.

1.1. Основы бюджетного и построения бюджетной системы.

Основы бюджетного Российской Федерации определяются Конституцией государственным как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (ст.71и 132) и Бюджетным кодексом РФ (ст.10) бюджетная система Российской Федерации состоит из трех уровней:

-

Федерального бюджета и бюджетов государственных внебюджетных фондов;

-

Бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

-

Местных бюджетов.

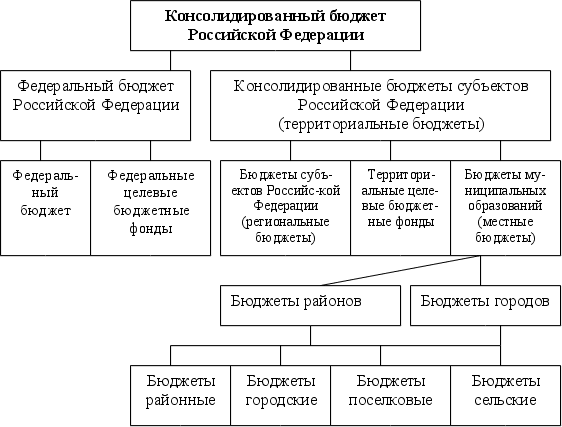

Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Схему бюджетной системы Российской Федерации рис.1.

Бюджетная система Российской Федерации

Федеральный Бюджет РФ, Федеральные вне-бюджетные фонды, Территориа-льные бюджеты, Территориальные внебюджетные фонды

Бюджетная система РФ

... федеративное устройство РСФСР и заложила основы бюджетного устройства государства. Принцип централизации всех финансов выразился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, включении государственных доходов и расходов в общегосударственный ...

Федеральные целевые бюджетные фонды, Бюджеты субъектов РФ, Местные бюджеты, Местные целевые бюджетные фонды

Региональные целевые бюджетные фонды, Бюджеты районов, Бюджеты городов

Районные бюджеты

Поселковые бюджеты

Сельские бюджеты

Городские бюджеты

Бюджеты внутри-городских районов

Поселковые бюджеты

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

*)Принципы функционирования бюджетной системы Российской Федерации

-

Единство бюджетной системы;

-

Разграничение расходов и доходов между уровнями бюджетной системы;

-

Самостоятельность бюджетов разных уровней;

-

Полнота отражения доходов и расходов бюджетов разных уровней;

-

Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

-

Сбалансированность бюджета;

-

Эффективность и экономность использования бюджетных средств;

-

Общее покрытие расходов бюджета;

-

Гласность;

-

Достоверность бюджета;

-

Адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации – это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

-

право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

41 стр., 20476 словПравовой статус Пенсионного фонда Российской Федерации

... работодателей из-за отвлечения из их доходов средств, в социальную сферу, что автоматически приведет ... нормативно-правовую основу пенсионной реформы. Это 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», № ... исследования составляют положения российского законодательства, регламентирующие систему обязательного пенсионного страхования, а также положения российской ...

-

наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

-

законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

*) Бюджетный кодекс – Консультант+

-

право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

-

право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

-

недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета – каждый бюджет должен быть сбалансирован, т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Гласность – это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

9. Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств – бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Конституцией Российской Федерации 1993г. закреплено федеративное нашего государства, которое основано на государственной целостности, единстве системы государственной власти, разграничении предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации.

Субъектами Российской Федерации являются республики в составе Российской Федерации, края, области, автономные округа, автономная область, города Москва и Санкт-Петербург.

В соответствии с Конституцией РФ разграничены предметы ведения и полномочия между органами государственной власти Российской Федерации и органами государственной власти субъектов Федерации, в том числе в области бюджета. Каждый субъект Федерации имеет свой бюджет, средства которого предназначены для обеспечения задач и функций, отнесенных к предметам его ведения. В статье 15 Бюджетного кодекса он назван региональным бюджетом. Административно–территориальные(муниципальные)образования, составляющие территорию субъекта Федерации согласно конституции РФ, имеют свои бюджеты. Бюджет субъекта Федерации (региональный бюджет) и свод бюджетов муниципальных образований (местных бюджетов) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты.

Федеративное России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма.

Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в области финансов, в частности, в бюджетной сфере.

*)Финансово-бюджетный федерализм реализуется главным образом в ходе бюджетного процесса при мобилизации бюджетных доходов и расходовании бюджетных средств.

Финансово-бюджетный федерализм базируется основных принципах:

-

законодательном разграничении полномочий по расходам между органами власти всех уровней управления;

-

обеспечении соответствующих органов власти необходимыми финансовыми ресурсами для выполнения ими возложенных на них функций;

-

обеспечении вертикального и горизонтального выравнивания доходов всех звеньев бюджетной системы;

-

наличии единых для каждого звена бюджетной системы формализованных прозрачных и всем понятных методов регулирования бюджетов;

*)Указ Президента N 2268 «О механизме финансово-бюджетного федерализма»

-

самостоятельности и равноправии каждого бюджета, входящего в бюджетную систему, которые выражаются в самостоятельности

-

бюджетного процесса, в том числе в определении направлений использования бюджетных средств, подконтрольности исполнения бюджета соответствующим представительным органом власти и т.д.

В 1994г. в соответствии с Указом Президента РФ №2268 в механизм финансово-бюджетного федерализма вводится новая форма перераспределения средств между федеральными и региональными бюджетами – передача средств из федерального бюджета региональным бюджетам путем формирования фонда финансовой поддержки регионов и расчета размера выделяемых средств на основе специально разработанной формулы. Этот метод стал также использоваться и во взаимоотношениях между региональными и местными бюджетами. Применение его способствует объективизации межбюджетного распределения средств.

Следует отметить, что процесс создания финансово-бюджетного федерализма в России не закончился. Предстоит решение ряда проблем:

-

полномочия всех уровней власти по расходам должны полностью соответствовать имеющимся у них полномочиям по доходам;

-

передача расходов с бюджетов верхнего уровня на бюджеты нижнего уровня должна быть полностью компенсирована одновременно передаваемыми доходами;

-

должны быть встречные финансовые потоки, когда доходы, создаваемые на территории, изымаются в бюджет вышестоящего уровня, а затем в виде финансовой помощи, дотаций и субвенций передаются вниз;

-

следует максимально сократить использование такой формы межбюджетных отношений, как средства, передаваемые по взаимным расчетам;

-

Полный переход на казначейскую систему.

С этой целью следует:

-

более четко разграничить бюджетные полномочия между различными уровнями власти;

-

фиксировать в федеральных и региональных законодательных актах согласованные пропорции совместных налогов;

-

создать более эффективный механизм корректировки диспропорций в формировании территориальных бюджетов;

-

создать механизм межбюджетных отношений, основанный на принципах прозрачности, гласности, равенстве возможностей получения помощи и льгот для всех территорий;

-

внедрить в практику формирования территориальных бюджетов нормативно-расчетные методы, основанные на разработке исполнительными органами власти и утверждении представительными органами власти минимальных государственных социальных стандартов, социальных и финансовых норм.

1.2. Межбюджетные отношения

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются принципах:

-

распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

-

разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

-

равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

-

равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации;

-

принцип распределения доходных источников (формы и направление поддержки дотационных бюджетов субъектов Российской Федерации).

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов РФ – в местные бюджеты.

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов РФ во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а так же единый порядок уплаты федеральных и региональных налогов.

Бюджетным кодексом РФ (ст.48) установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета РФ.

Во второй половине 90-х годов примерное распределение средств между отдельными звеньями бюджетной системы РФ характеризовалось данными (Таблица 1).

Таблица 1.Распределение средств между звеньями бюджетной системы РФ (%).

Консолидированный бюджет РФ |

100 |

|

Федеральный бюджет РФ |

45-55 |

|

Консолидированные бюджеты субъектов РФ |

55-45 |

|

Из них: |

|

|

Бюджеты субъектов РФ (региональные бюджеты) |

20-25 |

|

Местные бюджеты |

25-20 |

|

В том числе: |

|

|

Городские бюджеты |

16-20 |

|

Районные бюджеты |

7,5-8 |

|

Поселковые бюджеты |

0,5-0,7 |

|

Сельские бюджеты |

1-1,3 |

Распределение главных бюджетных налогов между звеньями бюджетной системы иллюстрирует Таблица 2.

|

Наименование налога |

Федераль-ный бюджет |

Региональ-ный бюджет |

Местный бюджет |

|

| 1. | Налог на прибыль |

— |

— |

— |

| 2. | НДС |

85 |

15 |

— |

| 3. | Акцизы |

— |

— |

— |

| 4. | Подоходный налог с физических лиц |

3 |

12 |

— |

| 5. | Налог на имущество с физических лиц |

— |

4 |

96 |

| 6. | — — / / — — юридических лиц |

— |

44 |

56 |

| 7. | Плата за недра |

— |

— |

— |

| 8. | Земельные налоги и арендная плата за землю |

30 |

20 |

50 |

| 9. | Налог на отдельные виды транспорта |

100 |

— |

— |

Пункты 1, 3, 7 – по ставкам, установленным законодательством ( с 01.01.2000г. ставки налогов изменены).

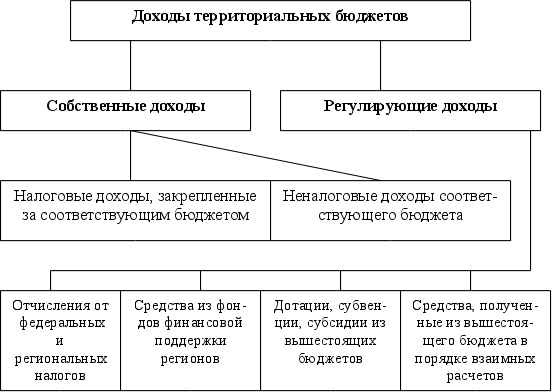

Для обеспечения расходов территориальных бюджетов (республиканских, республик в составе РФ, краевых, областных, окружных, местных) они должны иметь соответствующие доходы.

Доходы территориальных бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов – виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ.

Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством РФ, и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные местные органы власти функции, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы – это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчисления (в процентах) бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов.

Консолидированный бюджет

Консолидированный бюджет Российской Федерации – это свод бюджетов всех уровней бюджетной системы Российской Федерации. Консолидируемый бюджет Российской Федерации включает федеральный бюджет и консолидированный бюджеты субъектов Россйской Федерации. В свою очередь консолидированный бюджет субъекта Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации, и местные бюджеты.

Федеральный бюджет.

Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовки высококвалифицированных специалистов.

Средства федерального бюджета являются главным источником финансирования перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов.

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет — основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов; бюджет учетом необходимости осуществления избранной экономической политики. Например, основными целями экономической политики на 1999 год были названы:

-

рост валового внутреннего продукта и продукции промышленного производства не менее чем на 3 процента;

-

прекращение спада сельскохозяйственного производства;

-

создание условий для переориентации финансовых потоков в реальный сектор экономики;

-

формирование условий справедливой конкуренции на внутреннем рынке, в том числе за счет снижения средневзвешенной ставки таможенного тарифа по сравнению с фактическим уровнем 1998 года не более чем на 1 процент;

-

снижение налоговой нагрузки на товаропроизводителей и повышение уровня собираемости налогов;

-

выполнение всех принимаемых государством финансовых обязательств перед субъектами хозяйственной деятельности и населением;

-

рост реальных денежных доходов населения не менее чем на 3 процента;

-

повышение инвестиционной активности, формирование источников реального наполнения Бюджета развития РФ и на этой основе увеличение по сравнению с уровнем 1998 г. объемов капитальных вложений.

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 1999 г. Федеральный бюджет на 1999 г. был утвержден по расходам в сумме 575046,6 млн. рублей и по доходам в сумме 473676,1 млн. рублей исходя из прогнозируемого объема ВВП 4000 млрд. рублей и уровня инфляции 30 % (расходы составили около 17,6 % ВВП).

Предельный размер дефицита федерального бюджета на 1999 год был установлен в сумме 101370,5 млн. рублей (2,54 % ВВП).

Данные свидетельствуют, что почти 84 % всех доходов бюджета составляют налоговые доходы, а около 46 % налоговых доходов бюджета составляет налог на добавленную стоимость. Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. *)Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 85 % поступает в федеральный бюджет; из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, — 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1999 год).

Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иных таможенные платежи налог на отдельные виды транспорта.

целевых федеральных бюджетных фондов

Табл..1 Состав доходов Федерального бюджета 1999 года

Исполнение по Якутии

|

Наименование показателя |

Тыс.руб |

|

I. Налоговые доходы |

|

|

В том числе: |

|

|

1. Налог на прибыль |

|

|

2. Подоходный налог с физических лиц |

|

|

3. НДС |

|

|

4. Акцизы |

|

|

5. Налоги на имущество |

|

|

6. Платежи за использование природных ресурсов II. Неналоговые доходы Из них: |

|

|

|

|

Итого доходов: |

Рис.2 Исполнение (расходы) Федерального бюджета 1999 года

( по Якутии)

| Наименование расходов | Тыс.руб. |

| 1.Государственное управление | |

| 2.Международная деятельность | |

| 3.Национальная оборона | |

| 4.Правоохраниельная деятельность | |

| 5.Промышленность, энергетика, строительство | |

| 6.Сельское хозяйство и рыболовство | |

| 7.Фундаментальные научные исследования | |

| 8.Охрана окружающей среды | |

| 9.Транспорт, дорожное хозяйство, связь | |

| 10.Предупреждение и ликвидация аварий | |

| 11.Образование | |

| 12.Культура и искусство | |

| 13.Здравоохранение | |

| 14.Социальная политика | |

| 15.Обслуживание гос. Долга | |

| 16.Прочие расходы | |

| В том числе: | |

| Финансовая помощь другим уровням власти | |

| 17.Расходы целевых бюджетных фондов | |

| Итого расходов | |

Из обеих таблиц видно, что за 1999 год Якутией перечислено в федеральный бюджет__________________, а получено для финансирования федеральных федеральных программ, а также трансфертов и субсидий__________________________ , что означает на____________________получено больше из федерального бюджета.

Региональные бюджеты.

Региональные бюджеты – центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

Бюджет субъекта РФ

*) О Федеральном бюджете на 1999 год – Консультант +

образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

Процедура утверждения бюджетов субъектов Российской Федерации аналогичны процедуре и федерального бюджета, однако существуют определенные отличия, связанные с различным правовым регулированием бюджетного механизма регионов — каждый субъект Федерации имеет свое бюджетное законодательство (комплекс нормативных актов).

Тем регионам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем в целом по России, и у которых собственных доходов и средств, полученных из федерального бюджета, недостаточно для финансирования текущих расходов, предоставляется помощь из Федерального фонда поддержки субъектов Федерации. Регионам, в которых сбор федеральных налогов на одного жителя менее 95 % от среднероссийского уровня и условная сумма расходов менее 100 % плановых расходов регионального бюджета, предоставляется статус региона, особо нуждающегося в поддержке. В настоящее время большинству регионов РФ осуществляется помощь из федерального бюджета путем перечисления трансфертов, выделения бюджетных ассигнований.

Местные бюджеты.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местные бюджеты – один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения.

бюджет муниципального образования (местный бюджет)

За последние годы на местные бюджеты были переложены дополнительны расходы по финансированию социальной инфраструктуры и ряд других расходов, однако их доходная база не была расширена. Существующая практика, при которой до 60 % от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10 % (в муниципальных образованиях Республики Марий Эл, в Удмуртии, в Камчатской, Липецкой и др. областях) превращает органы местного самоуправления в постоянных просителей. Очевидно, что для создания работоспособного местного самоуправления необходимо решить задачу финансового обеспечения этого уровня власти. На практике же за последние 5 лет доля местного самоуправления в доходах консолидированного бюджета РФ сократилась с 28 % до 21 %, а доля расходов возросла с 29 % до 31 %.

Из общих расходов бюджетов всех уровней сегодня приходится: 42 % всех расходов на социальную политику, 57 % — на здравоохранение и физкультуру, 42 % — на культуру и искусство, 66 % — на жилищно-коммунальное хозяйство, 67 % — на образование. Таким образом, важнейшие направления государственной политики финансируются не с федерального, а с местного уровня. В качестве одной из мер для решения вопроса бюджетного обеспечения местных бюджетов в РФ принят закон «О финансовых основах местного самоуправления в Российской Федерации», установивший единую методологию формирования местных бюджетов для всех субъектов РФ. Однако без закрепления за местными бюджетами реальных размеров доходов, отвечающих потребностям бюджетов муниципальных образований, проблему решить невозможно (в настоящее время БК РФ — ст. 60 -закрепил за местными бюджетами в полном размере только государственную пошлину и местные налоги и сборы).

Бюджетное право.

Бюджетное страны, функционирование бюджетной системы, компетенции органов власти всех уровней в области бюджета регламентируются законодательством о бюджетных правах.

Бюджетное право – это совокупность юридических норм, регулирующих бюджетное страны и бюджетный процесс, то есть порядок формирования и исполнения всех бюджетов, входящих в бюджетную систему государства, а также компетенцию всех органов власти в бюджетной сфере.

Процесс формирования и исполнения бюджетов осуществляется в соответствии с бюджетными правоотношениями, т.е. урегулированными нормами права общественными отношениями, к которым относятся отношения, возникающие между субъектами бюджетных правоотношений в ходе составления, рассмотрения, утверждения и исполнения бюджетов всех уровней бюджетной системы, контроля за их исполнением, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга.

Конституция акт бюджетного права.

В Конституции Российской Федерации 1993г. заложены основы бюджетных прав федеральных, региональных и местных органов власти, которые сформулированы с учетом федеративного государства.

В соответствии со ст.5 Конституции РФ федеративное Российской Федерации основано на государственной целостности и разграничении предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации.

Предметы ведения в области бюджета очерчены в ст.71 Конституции РФ, где зафиксировано, в ведении Российской Федерации находятся федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

В ст.72 Конституции РФ записано, что установление общих принципов налогообложения в Российской Федерации находится в совместном ведении Российской Федерации и субъектов Российской Федерации. В ст.1 «Протокола к Договору о разграничении предметов ведения и полномочий между федеральными органами государственной власти Российской Федерации и органами власти краев, областей, городов Москвы и Санкт-Петербурга Российской Федерации» зафиксировано, что к совместному ведению относятся и установление общих принципов бюджетной системы Российской Федерации.

В ст.75 Конституции РФ отмечено, что система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения в Российской Федерации устанавливаются федеральными законами.

В развитие основных положений в области бюджетного права, зафиксированных в Конституции РФ, издаются специальные законодательные акты.

Бюджетный кодекс РФ

Бюджетные права органов государственной власти РФ.

Бюджетные компетенции и полномочия федеральных органов государственной власти закреплены в Конституции РФ и вышеперчисленных законодательных актах.

К ведению Российской Федерации в области регулирования бюджетных правоотношений относятся:

-

установление общих принципов организации и функционирования бюджетной системы Российской Федерации;

-

разграничение налогов и других доходов между уровнями бюджетной системы, а также распределение в порядке межбюджетного регулирования доходов федерального бюджета между бюджетами разных уровней бюджетной системы Российской Федерации;

-

разграничение полномочий по осуществлению расходов между бюджетами разных уровней бюджетной системы Российской Федерации;

-

определение основ составления и рассмотрения проектов бюджетов всех уровней бюджетной системы Российской Федерации, утверждение отчетов об их исполнении и осуществление контроля за их исполнением;

-

определение основ формирования доходов, осуществления расходов из бюджетов всех уровней бюджетной системы Российской Федерации;

-

определение основ осуществления государственных и муниципальных заимствований, а также основ управления государственным и муниципальным долгом;

-

установление порядка составления и рассмотрения проекта федерального бюджета, утверждения и исполнения федерального бюджета, осуществления контроля за его исполнением, составления отчетности об исполнении и утверждения отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов;

-

составление и рассмотрение проекта федерального бюджета, утверждение и исполнение федерального бюджета, осуществление контроля за его исполнением и утверждение отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов;

-

установление федеральными законами порядка осуществления заимствований Российской Федерации, субъектами Российской Федерации и органами местного самоуправления, управления долгом Российской Федерации, субъектов Российской Федерации и органов местного самоуправления;

-

осуществление государственных заимствований Российской Федерации и предоставление кредитов иностранным государствам, а также управление государственным долгом Российской Федерации;

-

установление порядка формирования доходов федерального бюджета и бюджетов государственных внебюджетных фондов;

-

осуществление расходов федерального бюджета и бюджетов государственных внебюджетных фондов;

-

установление порядка и условий предоставления финансовой помощи и бюджетных ссуд из федерального бюджета бюджетам субъектам Российской Федерации и местным бюджетам;

-

установление порядка и условий предоставления бюджетных кредитов;

-

установление минимальных государственных социальных стандартов, норм и нормативов финансовых затрат на единицу предоставленных государственных или муниципальных услуг;

-

утверждение бюджетной классификации Российской Федерации;

-

установление единых форм бюджетной документации и отчетности для бюджетов всех уровней бюджетной системы Российской Федерации;

-

формирование, обеспечение погашения и обслуживание внешнего долга, определение перечня и порядка осуществления государственных внешних заимствований;

-

определение перечня и порядка формирования государственных внебюджетных фондов, управление их деятельностью;

-

установление оснований и порядка привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации.

Бюджетным кодексом РФ регламентируются также полномочия федеральных органов власти в сфере формирования бюджетных доходов и средств целевых бюджетных фондов.

К ведению федеральных органов относится разграничение бюджетных доходов и расходов между федеральным и региональными бюджетами.

Разграничение расходов между звеньями бюджетной системы регламентируется Бюджетным кодексом РФ (раздел III, гл.11).

Расходы разделяются на ассигнования, финансируемые исключительно из федерального, региональных и местных бюджетов и на расходы, совместно финансируемые из бюджетов федерального, региональных и местных.

Субъекты Российской Федерации вправе издавать свои законодательные акты, регламентирующие бюджетные правоотношения на подведомственной территории.

Представительные органы субъектов Российской Федерации вправе вводить региональные налоги и сборы, устанавливать размеры ставок по ним и вводить налоговые льготы в пределах прав, предоставленных налоговым законодательством Российской Федерации.

Органы исполнительной власти субъектов Российской Федерации могут предоставлять налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов Российской Федерации в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных законами субъектов Российской Федерации о бюджете. Вместе с тем органы исполнительной власти субъектов Российской Федерации вправе предоставлять отсрочки или рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов Российской Федерации в части суммы федерального налога или сбора, поступающей в бюджет субъекта Российской Федерации, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта Российской Федерации перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта Российской Федерации, установленных Бюджетным кодексом РФ.

Бюджетные права органов местного самоуправления.

Правовой основой функционирования местных бюджетов в Российской Федерации являются законодательные акты, изданные в 1991-1999гг.

В Законе «О местном самоуправлении в РСФСР» (от 6 июня 1991г. №1550-1) вопросам местного самоуправления посвящен отдельный раздел. В нем определен состав финансовых ресурсов местного самоуправления, которые формируются за счет бюджетных и внебюджетных средств, кредитных ресурсов, валютных средств местных органов самоуправления.

В Законе зафиксированы важные положения о том, что местные органы власти самостоятельно разрабатывают, утверждают и исполняют свои бюджеты, при этом вмешательство вышестоящих органов в бюджетный процесс не допускается.

Органы государственной власти Российской Федерации и органы государственной власти субъектов Российской Федерации содействуют развитию местных финансов в порядке, предусмотренном законодательством Российской Федерации и законодательством субъектов Российской Федерации, В этих целях указанные органы соответственно:

-

регулируют отношения между бюджетами субъектов Российской Федерации и местными бюджетами, а также между федеральным бюджетом и местными бюджетами — в рамках федеральных целевых программ;

-

участвуют в решении вопросов местного значения путем выполнения федеральных целевых программ и региональных программ;

-

распределяют средства, выделяемые для финансирования федеральных целевых программ и региональных программ, а также иных мероприятий, между муниципальными образованиями, осуществляют контроль за эффективным и целевым использованием этих средств;

-

разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы;

-

оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов;

-

осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства РФ и законодательством субъектов РФ.

Органы местного самоуправления вправе принять к исполнению решения органов государственной власти, влекущий увеличение расходов или уменьшение доходов местных бюджетов в пределах средств, переданных им в качестве компенсации.

Бюджетная система Индонезии

Республика Индонезия в настоящее время, благодаря рациональной экономической политике и успешным реформам, превратилась в аграрно-индустриальное государство. По многим показателям сейчас относят к группе новых государств, среди которых она играет все более важную роль.

По Конституции 1945 г. Индонезия является унитарной республикой президентского типа. Интересно, что президентская и парламентская формы правления удачно сочетаются в государственном Индонезии. Сильную исполнительную власть возглавляет президент (с 1968 г. — Сухарто, вновь переизбранный в марте 1993г.), являющийся также главнокомандующим вооруженными силами. Высший орган законодательной власти — Народный консультативный конгресс (1000 депутатов, из них половина — члены парламента, остальных — представителей от партий, административных единиц, армии, профессиональных групп — назначает президент), который собирается не реже 1 раза в 5 лет. Текущие же законодательные функции осуществляет однопалатный парламент — Совет народных представителей (500 депутатов).

Растущий процесс дифференциации развивающихся государств, обусловленный законом неравномерности экономического развития, привел к выделению особой группы — “новых индустриальных или “новых экономик” (НИЭ).

К этим странам принято относить прежде всего Южную Корею, Тайвань, Гонконг (Сянган), Сингапур — четыре “азиатских тигра”, а также Малайзию, Тайланд, Индонезию. Филиппины, Мексику, Бразилию, Аргентину.

Сегодняшняя ситуация в Индонезии определяется прежде всего стабильностью как в экономической, так и политической жизни страны при устойчивых темпах роста. При первом же президенте, Сукарно, Индонезия была типичным чиновничье-бюрократическим государством. Экономика того подорванная войной и революцией, была заброшена и полностью обанкротилась. Новый правитель Индонезии генерал Сухарто пригласил к управлению рыночной экономики, индонезийских экономистов — выпускников калифорнийского университета в Беркли, которые заняли ключевые посты в правительстве. Они быстро и успешно либерализовали экономику, ввели рыночные механизмы, начали создавать смешанную экономику, возрождать кооперацию.

Началось сокращение государственного сектора — за счет реприватизации и превращения в смешанные компании число государственных предприятий в 1966-1968 гг. уменьшилось с 217 до 138. Прекратилось также строительство силами государства свыше 400 промышленных объектов. Одновременно был принят ряд постановлений и декретов, стимулирующих деятельность частного капитала.

Что же касается собственных усилий по нормализации экономического положения, то в период действия программы стабилизации индонезийское руководство сконцентрировало их в производственной сфере на восстановление и развитие инфраструктуры, а в сфере обращения — на проведение антиинфляционных мероприятий. В рамках борьбы с инфляцией, темпы роста которой в 1966 г. составляли то 20 до 50% в месяц, было принято решение о проведении так называемой жесткой финансовой политики.

Одним из ее элементов явилось использование рынка государственных кредитов для ограничения или стимулирования деловой активности в различных сферах национальной экономики. Для этого учетная ставка по кредитам на цели производства (главным образом продовольственных товаров) и экспорте устанавливалась наименьшей — от 5 до 1% в месяц, а процент по кредитам на цели импорта взымался наивысший — от 6 до 9 в месяц.

Другим элементом “жесткой финансовой политики” стала борьба за сокращение и ликвидацию бюджетного дефицита, размеры которого в 1966 г. превысили величину доходной части бюджета почти на 30%. С этой целью при составлении государственных бюджетов в 1967-1968 гг. были сокращены многие непроизводственные расходы; кроме того, расходная часть госбюджета была уменьшена за счет существенного сокращения субсидий государственному сектору.

Наконец, третьим элементом “жесткой финансовой политики” явились мероприятия во внешнеторговой сфере, направленные, с одной стороны, на ограничение импорта второстепенных товаров, а с другой, — на рост экспортных доходов. Для этого была увеличена валютная премия экспортерам, составившая от 50 до 75% чистой валютной выручки (в ценах фоб) при реализации на мировом рынке таких важнейших товаров индонезийского экспорта, как каучук, копра и пальмовое масло.

Однако у программы стабилизации имелись и отрицательные стороны. Свертывание государственного сектора и объема отмена ряда протекционистских пошлин и импорт товаров за счет кредитов, а также конкуренция со стороны возобновивших свою деятельность в Индонезии фирм пагубно сказались на деятельности сотен мелких и средних национальных предприятий.

Ныне действующая модель экономического развития Индонезии представляет собой один из вариантов “смешанной экономики”, Акцент при этом делается на использование рыночных методов, однако роль государства в экономическом механизме высока.

В значительной степени участие государства в экономике осуществляется через формулирование в виде последовательно выдвигаемых пятилетней планов долгосрочной национального развития, уточняемой от пятилетия к пятилетию и из года в год. Реализации этой стратегии, а также конкретных положений пятилетних планов государство способствует через разветвленную систему косвенного регулирования, включающую бюджетные, налоговые, лицензионные, таможенные, валютно-финансовые рычаги. Что же касается собственного участия в экономике, то государство берет на себя по преимуществу развитие систем водоснабжения, транспорта, связи, энергоснабжения и других видов производственной инфраструктуры.

Теперь это государство, чья мощь неуклонно возрастает по мере продвижения в экономике преобразований, нацеленных на возрождение материального и нематериального производства, а с ним и на повышение уровня жизни стремительно развивает экспорт своей продукции на мировой рынок, где она пользуется заслуженным признанием из-за высокого соотношения цена — качество, и активно привлекает капитал для поддержания высоких темпов прироста в экономике.

ЗАКЛЮЧЕНИЕ

В своем нынешнем виде российская система бюджетного сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны, необходимая реформа налогово-бюджетных взаимоотношений между федеральными, региональными и местными органами власти, но реформа не революционная , а эволюционная, предполагающая поэтапное решение конкретных задач, такие как:

-

в использовании бюджетных ресурсов нет экономической эффективности, потому что у региональных и особенно местных властей отсутствуют стабильные доходные источники, а распределение финансовой помощи наказывает регионы, повышающие собственные доходы и сокращающие нерациональные расходы;

-

не достигается социальная справедливость, поскольку финансовая поддержка регионов не имеет четкой критериев выравнивания межрегиональных различий;

-

разграничения доходных источников между уровнями бюджетной системы является нестабильным. Возможность ежегодного изменения нормативов отчислений от федеральных налогов дестимулирует региональные и местные власти развивать экономическую и налоговую базу территорий;

-

распределение финансовой помощи регионам, а внутри регионов – муниципальным образованиям остается субъективным. Значительная часть финансовой помощи вообще распределяется без утверждения в соответствующем бюджете. “ Формализованная” же часть финансовой поддержки фактически ореинтируется на восполнение превышения расходов над доходами;

-

самое же главное в том, что у региональных и местных властей в рамках действующей системы нет достаточных стимулов и заинтересованности проводить рациональную, “прозрачную” и ответственную бюджетную политику.

Чтобы исправить сложившееся положение Постановлением Правительства РФ в 1998 году была одобрена Концепция реформирования межбюджетных отношений в 1999-2000г.г., а также план график ее реализации.

Концепция предполагает решение ряда задач, в том числе:

-

уточнения перечня федеральных, региональных, местных налогов;

Эти задачи в равной степени применимы и к отношениям : федеральный бюджет – бюджеты субъектов Федерации и к межбюджетным отношениям внутри регионов. Органы власти и управления каждого уровня должны обладать реальной налогово-бюджетной самостоятельностью и нести полную ответственность за ее использование. С этой точки зрения в настоящее время в наиболее уязвимом положении находятся именно органы местного самоуправления. Без радикального реформирования взаимоотношений между региональными и местными бюджетами ( с учетом региональных особенностей, но в рамках единой стратегии) бюджетное России не будет по настоящему устойчивым.

СПИСОК ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://pravsob.ru/kursovaya/byudjetnyie-prava-federalnyih-organov-vlasti/

1. Закон Российской Федерации – О финансовых основах местного самоуправления от 25.09.97г. N 126-ФЗ.

-

Постановление Правительства РФ – О концепции реформирования межбюджетных отношений в Российской Федерации в 1999-2000г.от 30.07.98г.N 862.

-

Бюджетный Кодекс Российской Федерации. – N 159-ФЗ — 1998г.

-

Андрианов В.Д. НИС в мировом капиталистическом хозяйстве.-М.:

-

Солянникова С.П. Бюджеты территорий-М.: Ф и С,1993

-

Бюджетная система Российской Федерации: Учебник/ Под ред. Г.Б.Поляка-М.:Юнити, 1999

-

Финансы: Учебник/ Под ред. А.М.Ковалевой – М.: Ф и С,1999г

-

Финансы: Учебник/ Под ред.В.М.Родионовой — М.:Ф и С, 1994

-

Внешняя политика М.: Международные отношения, 1991

-

Задорнов М.М. Финансовая политика государства и возможности ее реализации// Финансы.- 1999.- N 1с.6

30

| Тема 1. Научные основы формирования и функционирования национальной экономики Предмет и задачи дисциплины «Национальная экономика» Национальная …

Ответы на эти вопросы требуют тесного взаимодействия между органами законодательной и исполнительной власти в стране, органами федерального и местного управления всех типов … Большинство из этих министерств, ведомств (комитетов, фондов и служб) имеют свои территориальные подразделения в субъектах РФ, которые вместе с местными органами законодательной … |

Раздел:

Тип: учебное пособие |

| СТРУКТУРА КУРСА Раздел 1. Основы государственных и муниципальных финансов. Тема 1. Роль и место государственных и муниципальных финансов в финансовой …

Межбюджетные отношения представляют собой совокупность отношений между органами государственной власти РФ, органами власти субъектов РФ и местного самоуправления по поводу … Но из-за слабого контроля за их использованием начиная с 1999г. они были консолидированы с федеральным бюджетом (а региональные фонды консолидированы с региональными бюджетами) и в … |

Раздел:

Тип: учебное пособие |

| Содержание Введение . 4 Глава 1. Бюджетный процесс в условиях перехода к рынку . 6 1.1 Экономическое содержание и значение бюджета . 6 1.2 Бюджетная …

Единство бюджетной системы обеспечивается единой правовой базой использованием единой бюджетной классификации, единством формы бюджетной документации, представлением необходимой … обеспечить разумное разграничение и законодательное закрепление бюджетных полномочий между всеми уровнями власти, исходя из полномочий , закрепленных за каждым уровнем власти … |

Раздел:

Тип: реферат |

| Министерство общего и профессионального образования Российской Федерации Якутский государственный университет имени М.К. Аммосова Историко …

Закон » Об общих принципах организации местного самоуправления …» начал с введения новых понятий, принципов местного самоуправления , нового перераспределения полномочий … В состав муниципальной собственности входят земли, природные ресурсы, находящиеся в муниципальной собственности; имущество органов местного самоуправления ; средства местного … |

Раздел:

Тип: реферат |

| Вопросы по дисциплине «Финансы» 1. Социально-экономическая сущность и функции финансов. Финансовое обеспечение воспроизводственного процесса Финансы …

В области разграничения налоговых полномочий планируется существенно повысить роль собственных доходов региональных и местных бюджетов, уменьшив роль расщепления налоговых доходов … -.. между органами государственной власти разного уровня и органами местного самоуправления и наделения этих органов адекватными доходными источниками; изыскание резервов роста доходов … |

Раздел:

Тип: шпаргалка |