Рента (от лат. reddita -отданная назад, возвращенная) — особый вид относительно устойчивого дохода, непосредственно не связанного с предпринимательской деятельностью и получаемого с капитала, имущества, земли.

Термин «земля» употребляется в экономической литературе в широком смысле слова. Он охватывает все полезности, которые даны природой в определенном объеме и над предложением которых человек не властен, будь то сама земля, водные ресурсы или полезные ископаемые. Но, все же, говоря о земле, в первую очередь имеется в виду ее использование в сельском хозяйстве.

Земля как место расположения любого предприятия предстает общим условием производства. Но земельный участок для сельского хозяйства, рудника, шахты, лесхоза, гидростанции уже является основным ресурсным фактором производства. Земля либо выступает как непосредственный фактор производства (в сельском хозяйстве и в добывающей промышленности), либо используется в качестве территории для размещения производственных, административных, жилых и других помещений, транспортных и иных коммуникаций. Почвенные, климатические, геологические, гидрологические характеристики земельных участков, их географическое местоположение — вся совокупность природных разностей в этих условиях приобретает первостепенное экономическое значение. Природные различия — основа разной производительности труда в отраслях, где природные ресурсы являются главным вещественным фактором производства.

Природным факторам производства присущи следующие основные особенности:

- земля и многие другие природные ресурсы не являются свободно воспроизводимыми условиями труда, подобно промышленным орудиям труда и материалам;

- ограниченности земель сельскохозяйственного назначения вообще, а земель лучшего и среднего качества тем более, обуславливает низкую эластичность предложения земель.

Различия эффективности производства обуславливают получение предпринимателями разных доходов, что в свою очередь накладывает печать на отношения между собственниками ресурсов и их пользователями, определяющим образом воздействует на рыночные цены ресурсов.

Земельная рента — это центральная экономическая категория, регулирующая экономические отношения между землевладельцем и предпринимателем, арендующим землю для ведения сельского хозяйства на капиталистической основе. Анализ образования ренты и позволяет выяснить источники доходов этих двух субъектов арендных отношений, раскрыть влияние природного фактора и юридической формы собственности на механизм возникновения ренты.

Современные технологии в обеспечении безопасной эксплуатации ...

... в среднем по республике. Неблагополучное положение с обеспечением охраны труда обусловлено низким уровнем технической оснащенности многих производств, применением устаревших оборудования, технологий и несоответствием требованиям безопасности труда ... объемы разработки и производства новой техники, внедрения современных технологий. Травматизм и заболеваемость на производстве во многих случаях ...

Целью данной курсовой работы является изучение ренты, в частности земельной, рассмотрение её видов и анализ проблем земельного налога.

В связи с этим поставлены задачи:

- Дать определение ренты и раскрыть её сущность.

- Охарактеризовать такие виды ренты как дифференциальная, абсолютная и монопольная ренты;

- Выявить проблемы начисления земельного налога и определить пути их решения.

Предметом исследования является экономическая рента, а объектом земельный налог.

1. СУЩНОСТЬ И ВИДЫ РЕНТЫ

1 Понятие ренты в различных экономических учениях

С точки зрения марксистской экономической теории рента является превращенной формой прибавочной стоимости наряду с прибылью, зарплатой и процентом. К. Маркс писал: «Какова бы ни была специфическая форма ренты, всем ее типам общее то обстоятельство, что присвоение ренты есть экономическая форма, в которой реализуется земельная собственность, и что земельная рента, в спою очередь, предполагает земельную собственность…». На поверхности явления рента выступает как плата за землю, что создает впечатление, будто бы сама земля порождает эту ренту. Однако трудовая теория стоимости это отрицает, так как стоимость может создаваться только живым трудом. Источником ренты является неоплаченный прибавочный труд наемных рабочих в сельском хозяйстве. Эта часть прибавочной стоимости, которую получают предприниматели — арендаторы земельных участков, уплачивается ими земельным собственникам.

В трактовке теории факторов производства и теории предельной производительности рента является вознаграждением, которое получает владелец природных ресурсов, в частности земли, в соответствии с предельной производительностью этих факторов.

Суть одной из трактовок заключается в том, что рента не является самостоятельной формой дохода, а представляет собой ссудный процент на тот капитал, который вложен в землю.

В соответствии с теорией физиократов рента — это чистый продукт природы, единственный доход, который реально получает общество.

Существует еще одна трактовка, которая считает ренту несправедливым паразитическим доходом. В Соединенных Штатах критика в адрес рентных платежей приняла форму движения за единый налог, которое получило значительную поддержку в конце XIX века. Оно было порождено нашумевшей книгой Генри Джорджа «Прогресс и бедность». Джордж считал, что существование ренты не справедливо, и что этот доход должно получать общество в целом, а не собственники земли. Поэтому он предлагал обложить земельную ренту полным (100%) налогом и использовать на общественные нужды, а все другие налоги отменить. [1,

Наиболее корректным определением земельной ренты стоит считать:

Земельная рента — это цена, уплачиваемая за использование земли и других природных ресурсов, количества которых (их запасы) строго ограничены. Именно уникальные условия предложения земли и других природных ресурсов, их фиксированное количество отличает рентные платежи от заработной платы, процента, прибыли.

Если землевладелец сдает в аренду только землю как таковую, то арендная плата, т.е. сумма денег, уплачиваемая арендатором землевладельцу, совпадает с земельной рентой. Если же землевладелец сдает в аренду землю, на которой имеются сооружения, хозяйственные постройки и т.п., то в арендную плату входят: 1) рента, т.е. плата за пользование землей как таковой, и 2) ссудный процент, уплачиваемый за временное пользование приложенным к этой земле капиталом.

Земельная рента и ее виды

... Д. и др. Целью курсовой работы является изучение ренты, в частности земельной, рассмотрение её видов и анализ проблем земельного налога. В связи с ... земельной ренты. Ренту ресурса, предложение которого совершенно неэластично, как правило, называют чистой экономической рентой. Рассмотрим подробнее, что представляет собой рынок земли, земельная рента и каковы основные особенности земли. Рынок земли ...

Следует так же заметить, что с точки зрения юридической земельная рента предполагает заключение договора аренды (имущественного найма) по которому в соответствии со статьей 606 ГК РФ арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью. [9, стр.459]

Величина арендной платы (АП) за капитал-недвижимость может быть выражена формулой:

АП. = А + % + R,

где А — амортизация ранее вложенного в недвижимость капитала;

- % — процент на вложенный капитал;

- все виды рентных платежей;

- В настоящее время арендные отношения в сфере недвижимости чаще всего связаны с землей и жилым фондом.

2 Виды ренты

Дифференциальная рента является наиболее распространенной формой земельной ренты. Основой дифференциальной земельной ренты является разница в издержках производства на различных земельных участках.

В зависимости же от тех обстоятельств, в силу которых эта разница возникла, дифференциальная рента делится на различные виды. Разница в издержках производства может быть, прежде всего, обусловлена неодинаковым плодородием различных земельных участков. Чем плодороднее почва (независимо от того, является ли это плодородие даром природы или плодом усилий человека), тем производительнее труд, затрачиваемый на ней, тем меньше издержки производства. Продуктивность земельных участков предопределяется их местоположением, климатическими особенностями, сферой использования и т.д. Это и является объективной основой для образования дифференциальной ренты. Рассмотрим ее на примере естественного плодородия.

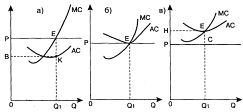

Рисунок 1. Дифференциальная рента [11, стр.139]

Предположим, что три участка земли отличаются своим качеством: лучший, средний и худший по плодородию. Допустим, что участки равны по площади и по вложению труда и капитала, тем не менее, поскольку они различаются по плодородию, предельные и средние издержки на единицу продукции будут также различаться (рисунок 5).

На лучшем участке (а) будет получена дифференциальная рента ВРЕК; на среднем участке (б) производственные издержки будут лишь компенсированы, не извлекая дохода; на худшем участке (в) образуется убыток.

Различают дифференциальную ренту I и II. Дифференциальная рента I образуется вследствие различий естественного плодородия земли, а дифференциальная рента II — благодаря более высокой эффективности добавочных вложений в те же земельные участки.

Дифференциальная рента I в свою очередь делится на ренту по плодородию, получаемую с более плодородных земель, и ренту по месту положения земельных участков, получаемую с земель, стратегически выгодно расположенных по отношению к материалам, труду и потребителям.

Земельная рента и цена земли

... земельной ренты, дать характеристику разным формам земельной ренты, рассмотреть цену земли; проанализировать особенности российского земельного рынка. 1. Особенности воспроизводства и экономических отношений на рынке земли 1 Особенности земли как фактора производства ... Агропромышленная интеграция, органическое соединение сельского хозяйства со смежными отраслями, занимающимися обслуживанием ...

Дифференциальная рента II предполагает интенсивный метод земледелия, добавочное вложение капитала: повышение плодородия почвы, применение прогрессивных биотехнологий, использование сортов растений с повышенным потенциалом продуктивности и т. д. В результате повышается урожайность, быстрее окупаются затраты, а предприниматель получает дополнительную прибыль.

Таким образом, дифференциальная рента I возникает при экстенсивном ведении хозяйства, а дифференциальная рента II — только при интенсивном земледелии. Дифференциальная рента I образуется на лучших и средних землях, а дифференциальная рента II — и на худших землях.

Абсолютная рента является результатом монополии частной собственности на землю. Собственник земли, зная, что земля необходима всем для сельскохозяйственного или промышленного производства, заставит желающего пользоваться землей, платить за неё стабильную арендную плату. Образование абсолютной ренты связано с тем фактом, что в сельском хозяйстве доля переменного капитала (идущего на заработную плату) пропорционально выше, чем в промышленности. Отсюда следует, что прибавочная стоимость, создаваемая в сельском хозяйстве, выше средней прибыли, и стоимость продуктов выше капиталистической цены производства. Пропорциональному распределению прибавочной стоимости, создаваемой в сельском хозяйстве, препятствует земельная собственность, которая, представляя монополию, сама претендует постоянно на часть этой прибавочной стоимости и присваивает разницу между стоимостью и ценой производства. Земельная собственность, таким образом, завышает цену сельскохозяйственных продуктов на сумму, которую она взимает в качестве абсолютной ренты, и которая представляет, следовательно, род налога, накладываемого на общество.

Объяснение возникновения абсолютной ренты, по К. Марксу, следует из факта более низкого органического состава капитала в сельском хозяйстве по сравнению с промышленностью. В сельском хозяйстве больше задействован труд рабочего, чем средства производства. Именно прибавочный труд наёмных сельскохозяйственных рабочих является источником образования абсолютной ренты. Такой вид ренты получается абсолютно со всех земель: с лучших и средних участков, и без сомнений с худших земельных участков. Однако, хочу заметить, что под воздействием технического прогресса происходит постепенное сближение органического состава капитала в промышленности и в сельском хозяйстве. Ведь в интенсивном сельском хозяйстве развитых стран выполнение того же объёма работ, что и в промышленности, требует большей массы средств производства, более высокой технологической вооружённости труда. [6, Т.3 гл.47]

Итак, абсолютная рента — это один из видов земельной ренты, получаемой землевладельцами независимо от плодородия и местоположения земель исключительно как вознаграждение, реализующееся в присвоении прав собственности на землю. В случае, если в участок земли был вложен капитал, то размер арендной платы увеличивается на величину ссудного процента.

В сельском хозяйстве есть еще одна разновидность ренты — монопольная рента. Исключительные природные условия порой создают возможности для производства редких сельскохозяйственных продуктов — особых сортов винограда, некоторых видов цитрусовых, чая и т.д. Такие товары продаются по монопольным ценам, верхний предел которых нередко определяется лишь уровнем платежеспособного спроса. В результате монопольные цены могут значительно превышать индивидуальную стоимость таких продуктов. Это и позволяет землевладельцам получать монопольную ренту.

Система земельного права

... (так называемые земельные) отношения, связанные с определением правового статуса и режима использования земельных участков. Земельное право Российской Федерации по своей структуре состоит из трех элементов: предмет земельного права, метод земельного права и система земельного права (см. ...

Итак, монопольная рента — эта особая форма земляной ренты, которая появляется при монопольных ценах на исключительно редкие и невоспроизводимые в других местах земледельческие продукты и полезные ископаемые.

Земли, предназначаемые для строительных целей, регулируются этим видом земельной ренты. Строительная рента характеризуется, во-первых, преобладающим влиянием местоположения; во-вторых, очевидной и полнейшей пассивностью собственника, активность которого заключается просто в эксплуатации общественного прогресса, в который собственник ничего не привносит и в котором он ничем не рискует; и, наконец, преобладанием монопольной цены во многих случаях. Строительную ренту необходимо повышает не только рост населения и возрастающая вместе с ним потребность в жилищах, но и рост основного капитала, который или присоединяется к земле или размещен на ней, как все промышленные строения, железные дороги, товарные склады, доки и другие хозяйственные сооружения. Спрос на строительные участки повышает стоимость земли как пространства и основы, в то же время благодаря этому возрастает спрос на элементы земли, которые служат строительным материалом.

Земельная рента в лесопользовании специфична. Лесные земли как объект лесопользования в экономическом смысле ценны не сами по себе, а коммерческими ресурсами — древесиной на корню, продуктами побочного пользования, рекреацией. В этом принципиальное отличие между сельским и лесным хозяйствами и обусловлено оно единственной причиной — чрезвычайной продолжительностью воспроизводственного цикла лесных экосистем. Не случайно в российском лесном законодательстве земля и ресурсы рассматриваются в единстве, как нечто целое, объединяются общим понятием — лесной фонд. Платежи за лесопользование зависят от плодородия почв опосредовано. Рентообразующими факторами являются показатели качества и запаса лесных ресурсов. Поэтому земельную ренту в лесопользовании правомерно называть лесной рентой. Лесная рента принадлежит собственнику лесного фонда. При государственной собственности на лесной фонд лесная рента, как правило, облагается налогом. Любые платежи за лесопользование есть рентный налог. Рентный налог может быть меньше, равен или больше ренты. [3. cтр 24]

рента земельный налог

2. ОСОБЕННОСТИ ЗЕМЕЛЬНОГО НАЛОГА

Земельный налог устанавливается Налоговым Кодексом РФ (глава 31) и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве и Санкт-Петербурге налог устанавливается НК РФ и законами указанных субъектов РФ.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Не признаются объектом налогообложения:

Принципы, механизмы и основные направления регулирования земельных ...

... участками в нераздельном обороте, если иное не предусмотрено законом. В правоохранительных земельных правоотношениях объектами являются установленный законом земельный правопорядок, права и законные интересы участников земельных правоотношений. Земельные отношения ... ющее их интересы, многообразные и часто противоречивые. Субъектами Круг субъектов земельных правоотношений в одном и том же го ...

- земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

- земельные участки из состава земель лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований, определяется по каждому муниципальному образованию. При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования, определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

Правовое регулирование земельного налога

... о земельных платежах . Правовое регулирование земельного налога Порядок исчисления и уплаты земельного налога устанавливается законодательством РФ о налогах и сборах. Земельный налог - первый из местных налогов, вводимый ... в решении судебных споров. Например, организация признается плательщиком земельного налога в отношении участка, перешедшего по договору купли-продажи, с момента госрегистрации ...

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10000 рублей на 1 налогоплательщика на территории одного муниципального образования в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

- Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

- инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

- инвалидов с детства;

- ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

- физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Налоговым периодом для земельного налога признается календарный год. Отчетными периодами для налогоплательщиков — организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются 1,2,3 квартал календарного года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

1,5 процента в отношении прочих земельных участков.

Освобождаются от налогообложения:

- организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

- организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

- физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

Сумма земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно. Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности. Сумма налога (сумма авансовых платежей по налогу), подлежащая уплате в бюджет налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами.

Повышение эффективности государственного управления земельными ...

... -правовые отношения между собственниками и пользователями земли в РБ. Объектом исследования является также современное состояние развития земельных отношений на территории Республики Башкортостан. Целью ... социально-культурного и коммунально-бытового назначения, передаваемых в ведение местных органов исполнительной власти при приватизации предприятий» от 23 декабря 1993 г.; - Постановление ...

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Органы, осуществляющие ведение государственного земельного кадастра, и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, представляют информацию в налоговые органы в соответствии с пунктом 4 статьи 85 НК РФ.

Органы, осуществляющие ведение государственного земельного кадастра, и органы муниципальных образований ежегодно до 1 февраля года, являющегося налоговым периодом, обязаны сообщать в налоговые органы по месту своего нахождения сведения о земельных участках, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ, по состоянию на 1 января года, являющегося налоговым периодом.

По результатам проведения государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, определяемом уполномоченным Правительством РФ федеральным органом исполнительной власти, не позднее 1 марта этого года.

В отношении земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока строительства, начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

Земельный участок как объект недвижимого имущества и гражданских прав

... области управления земельными ресурсами и земельного рынка, оценщиков земли и недвижимости. Темой моей работы является определение земельного участка, как объекта недвижимого имущества, как объекту гражданских прав, способности быть объектом имущественного оборота. Земельный участок, занимает центральное ...

Земельный налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований. Налог и авансовые платежи уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса. [8, ст.387]

Налогоплательщики, являющиеся физическими лицами, уплачивают налог и авансовые платежи по налогу на основании налогового уведомления, направленного налоговым органом.

Налогоплательщики — организации или физические лица, являющиеся индивидуальными предпринимателями и использующие принадлежащие им на праве собственности или на праве постоянного (бессрочного) пользования земельные участки в предпринимательской деятельности, по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. [8, ст. 388]

2.2 Проблемы земельного налога и пути их решения

Переход к кадастровому исчислению земельного налога выявил существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов. Обзор законодательства, судебно-арбитражной практики, юридической прессы, заявлений и жалоб налогоплательщиков позволяет нам обратить внимание на отдельные сложности, связанные с администрированием земельного налога.

Наиболее распространенным недостатком является определение налоговой базы, без которого невозможно уплатить налог. Многие муниципальные образования края так и не смогли предоставить в налоговые органы в полном объёме информацию об объектах налогообложения и правообладателях земельных участков.

Эта проблема актуальна для земельных участков сельскохозяйственного назначения. Внимательное изучение проблемы во всех муниципальных районах края позволяет нам сегодня утверждать, что неудовлетворительное положение дел по государственной регистрации прав и сделок с земельными участками, а также налогообложение правообладателей земельных долей по целому ряду районов края сложилось из-за того, что недостаточными темпами осуществляется межевание, кадастровый учет земель и подготовка соглашений и договоров аренды.

В сведениях о земельных участках и их правообладателях обнаруживается отсутствие зарегистрированных прав общей долевой собственности на земельные участки в регистрационной службе препятствует работе налоговых органов, что в конечном итоге приводит к недопоступлению денежных средств в местные бюджеты. На сегодняшний день данная проблема остаётся неурегулированной и налоговые органы практически ежегодно вынуждены перепроверять базу данных правообладателей земельных долей, актуальность которой, в свою очередь, зависит от полноты информации, передаваемой муниципальными органами и органами по регистрации прав на недвижимое имущество и сделок с ним.

Другая немаловажная проблема — налогообложение земельных участков, занятых под объектами недвижимости, особенно под многоквартирными домами. Ситуация усугубляется, если объекты недвижимости расположены на земельных участках, в отношении которых не проводились межевание и кадастровый учет. Соответственно, у налогоплательщиков отсутствуют правоустанавливающие документы на землю. Естественно, сразу возникает вопрос о правомерности уплаты земельного налога.

На этот счёт Минфином России подготовил ряд официальных разъяснений, суть которых сводится к следующему:

Согласно статье 16 Федерального закона от 29 декабря 2004 №189-ФЗ «О введении в действие Жилищного кодекса Российской Федерации» земельный участок, на котором расположены многоквартирный дом и иные входящие в состав такого дома объекты недвижимого имущества, который сформирован до введения в действие Жилищного кодекса Российской Федерации и в отношении которого проведен государственный кадастровый учет, переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме.

Согласно пункту 1 статьи 36 Жилищного кодекса собственникам помещений в многоквартирном доме принадлежит общее имущество, включающее земельный участок, на котором расположен данный дом, с элементами озеленения и благоустройства и иные предназначенные для обслуживания, эксплуатации и благоустройства данного дома объекты, расположенные на указанном земельном участке.

Учитывая изложенное, в том случае, если земельный участок, на котором расположен многоквартирный дом, сформирован и в отношении него проведен государственный кадастровый учет, а также имеются правоподтверждающие документы о государственной регистрации данного земельного участка (а при их отсутствии — документы, подтверждающие право собственности на жилые и нежилые помещения в многоквартирном доме), то налогоплательщиками земельного налога должны признаваться собственники жилых и нежилых помещений этого дома.

Ещё одной из наиболее часто встречающихся проблем, является проблема получения налогоплательщиками (организациями и индивидуальными предпринимателями) информации о кадастровой стоимости принадлежащих им земельных участков для целей самостоятельного исчисления земельного налога. Рассмотрим решение этой проблемы.

Согласно Постановлению Правительства Российской Федерации от 07.02.2008 №52 «О порядке доведения кадастровой стоимости земельных участков до сведения налогоплательщиков» определено, что территориальные органы Федерального агентства кадастра объектов недвижимости бесплатно предоставляют налогоплательщикам земельного налога сведения о кадастровой стоимости земельных участков в виде кадастрового номера объекта недвижимости и его кадастровой стоимости.

Кроме того, сведения о кадастровой стоимости земельных участков для целей налогообложения должны размещаться на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет. [13]

ЗАКЛЮЧЕНИЕ

Особенность экономических отношений, связанных с использованием земли как невоспроизводимого, ограниченного природного фактора, является существование земельной ренты. Ведь экономические отношения между землевладельцем и предпринимателем, арендующим землю, именно земельной рентой и регулируются. Отдавая землю в аренду предпринимателям, землевладельцы получают за это определенную плату — ренту. Отсюда земельной рентой традиционно называют доход с земли. Причём она бывает нескольких видов. В курсовой работе были подробно рассмотрены следующие виды земельной ренты: дифференциальная, абсолютная, монопольная, строительная и лесная ренты. Самыми распространёнными видами считаются абсолютная и дифференциальная земельная рента.

Рента, которая возникает вследствие разности в издержках производства на различных земельных участках, или как результат монополии на землю как объекта хозяйствования, называется дифференциальной рентой. Также выделяют два вида дифференциальной ренты: дифференциальная рента I связана с различием в качестве земли, а дифференциальная рента II предполагает интенсивный метод земледелия и добавочное вложение капитала в те же земли.

Абсолютная рента является результатом монополии частной собственности на землю со стороны определенного класса общества. Источником образования такой ренты является прибавочный труд наемных сельскохозяйственных рабочих. Землевладельцы получают абсолютную ренту независимо от плодородия и месторасположения их земель.

Земельная рента тесно связана с ценой на землю: чем выше рента от услуг участка земли, тем выше цена земли. Однако цена земли жестко связана не только с рентой, но и с налогом на землю.

Все земельные участки, которыми владеют граждане, облагаются налогом. Назначение земли не имеет принципиального значения. Собственник земли, землепользователь и землевладелец обязаны за свой земельный участок уплачивать определенную сумму, которая и является земельным налогом. Налог должен быть внесен к определенному сроку уплаты налога, причем, только после того, как налоговая инспекция присылает налоговое уведомление. Основой для определения размера налога, или суммы, служит налоговая база, то есть характеристика объекта налогообложения.

Одной из задач курсовой работы был анализ проблем земельного налога. Первой проблемой является недостаточное количество информации об объектах налогообложения и правообладателях земельных участков. Всё это является следствием того, что недостаточными темпами осуществляется межевание, а также кадастровый учет земель и подготовка соглашений и договоров аренды. А это несет за собой препятствия в работе налоговых органов и недопоступлению денежных средств в местные бюджеты. К сожалению, сейчас данная проблема остается неурегулированной. Налоговые органы вынуждены практически ежегодно перепроверять базу данных о земельных участках и их правообладателей.

Вторая проблема заключается в налогообложении земельных участков, занятых под объектами недвижимости. Особенно это касается многоквартирных домов. Еще больше усугубляется проблема, если у налогоплательщиков недостаточно или вообще отсутствуют правоустанавливающие документы на землю. Для решения это проблемы Минфином России подготовил ряд официальных разъяснений: во-первых, земельный участок переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме; во-вторых, им принадлежит общее имущество, включающее данный земельный участок с элементами озеленения и благоустройства и иные объекты, расположенные на нем. Учитывая это и то, что имеются правоустанавливающие документы, налогоплательщиками земельного налога должны признаваться собственники жилых и нежилых помещений этого дома.

Ещё одной из главных проблем является проблема предоставления налогоплательщикам информации о кадастровой стоимости принадлежащих им земельных участков. Решение данной проблемы заключается в бесплатном предоставлении этих сведений в виде кадастрового номера объекта недвижимости и его кадастровой стоимости, а также на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет.

В заключении стоит отметить, что земельный рынок, как рынок факторов производства, будет востребован всегда. Земля в силу своей ограниченности будет всегда приносить владельцу прибыль. Земля всегда будет стабильным источником дохода для владельца, уступая немного банковским вкладам, в случае, если деньги были вложены в банк, а не в землю.