Достижение конкурентоспособного уровня технологического производства, соответствующего лучшим зарубежным и отечественным образцам, продвижение разработок инноваторов, а также широкомасштабное техническое перевооружение осуществляются на новом оборудовании и технике. Этот процесс во всем мире реализуется при активном использовании такого инновационного механизма, которым является лизинг.

В данной работе особое значение уделяется финансовому лизингу, т.к. преимущественно его используют крупные компании, которые приобретают дорогостоящие имущество на долгий срок эксплуатации. Отсутствие необходимых средств для осуществления капиталовложений затронуло предприятия большинства отраслей.

Так сегодняшнее техническое состояние авиационного парка, его количественное сокращение является следствием низкой инвестиционной активности предприятий данной отрасли.

Износ основных фондов и оборудования в авиационной отрасли превышает 50%, кроме того, в последние годы сократилось производство отечественных самолетов. Кроме того, в условиях жестких международных требований к эксплуатации воздушных судов, одной из основных задач становится замена устаревшего парка судов российских авиакомпаний, которая требует значительных инвестиций. В данной отрасли альтернативу лизингу найти практически невозможно, потому что ни одна российская авиакомпания не в состоянии единовременно выплатить стоимость самолета.

Таким образом, тема работы весьма актуальна для предприятий авиаотрасли нашей страны.

Цель данной работы — показать преимущества и ограничения механизма лизинга как формы инвестиционного процесса и доказать возможность его успешного применения в авиационной отрасли.

В соответствии с поставленной целью в работе решается ряд задач:

1. Раскрыть содержание лизинга и показать его роль как формы финансирования инвестиционных процессов в современных экономических условиях России;

2. Провести анализ международных лизинговых операций

- Показать практическую применимость предложенного инструментария для расчета параметров лизинговых сделок на примере одной из российских авиакомпаний.

Методической основой работы послужили научно-практические публикации в области финансовой аренды, т.е. лизинга, законодательные, нормативные и методические материалы. Данные, используемые в расчётах, были получены на сайтах авиаремонтных предприятий, заводов изготовителей, сайтах размещающих объявления о купле продаже авиационной техники и оборудования.

Курсовая2. Данной работы публичность уголовного судопроизводства. ...

... то лицами. Цель данной работы – рассмотреть принцип публичности в российском уголовном процессе, его закрепление в законодательстве РФ, рассмотреть место и значение принципа публичности в системе принципов уголовного процесса, а так же убедиться в его значимости и ...

Научная новизна исследования состоит в доказательстве возможности применения предложенного математического аппарата для определения эффективных, выгодных как лизингодателю, так и лизингополучателю, параметров сделки, связанной с приобретением авиационной техники в лизинг российской авиакомпанией.

МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ ЛИЗИНГ

Содержание лизинга раскрывается через характеристику его предмета, субъектов, основных функций, принципов, типов, форм и видов.

Лизинг — это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату.

Лизинговая операция осуществляется по следующей схеме:

Лизингополучатель нуждается в некотором имуществе, вследствие чего обращается лизинговую компанию. Лизингополучатель выбирает продавца, располагающего требуемым имуществом. Как правило, продавца и приобретаемое имущество выбирает лизингополучатель. Однако, в зависимости от условий договора, эта функция может быть возложена и на лизингодателя. [1]

В качестве лизингодателя может выступать коммерческий банк, кредитная небанковская организация, лизинговая компания. Лизингодателем может быть и юридическое и физическое лицо. [2]

Будущий лизингодатель нуждается в некотором имуществе, для приобретения которого у него нет свободных финансовых средств. Тогда он находит лизинговую компанию, которая располагает достаточными финансовыми средствами, и обращается к ней с деловым предложением о заключении лизинговой сделки. По окончании договора в зависимости от его условий имущество возвращается лизингодателю или переходит в собственность лизингополучателя. [3]

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. В зависимости от объекта лизинга различают лизинг оборудования и лизинг недвижимого имущества.

Субъектами лизинга являются:

- собственник имущества (лизингодатель) — лицо, которое специально приобретает имущество для сдачи его во временное пользование;

- пользователь имущества (лизингополучатель) — лицо, получающее имущество во временное пользование;

- продавец имущества — лицо, продающее имущество, являющееся объектом лизинга.

Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность в соответствии с законом РФ «Об иностранных инвестициях в РФ». [4,с.54-56]

За свою многовековую историю мировая практика выработала многочисленные варианты лизинговых соглашений. Упоминание о подобных лизингу хозяйственных операциях относятся к древнейшему государства Шумер, широко применялись аренды земли, домашнего скота, оборудование и в других древних цивилизациях — в Греции, Египте и Риме, в средние века лизинг различных видов имущества был популярен в Европе. Первая в мире лизинговая компания — «Бирмингем Вагон компании» — была зарегистрирована в Великобритании 1855 году, начало развития лизинговых операций на российском внутреннем рынке относится к середине 1989г. до сегодняшних дней в литературе нет однозначного толкования видов лизинга, четкой классификация лизинговых отношений, определенности и упорядоченности в терминологии. [6]

Лизинг и его роль в инвестиционной деятельности предприятия ОАО «КОМЗ»

... машин, судов и др.), т.е. своего рода товарный кредит". [29] В. Газман полагает, что "лизинг как экономико_правовая категория представляет собой особый вид предпринимательства в области инвестиционной деятельности. Суть лизинга ... определяет лизинг как "кредит, который… предоставляется лизингодателем лизингополучателю в форме переданного в пользование имущества (оборудования, ...

Лизинг может быть представлен двумя основными формами:

- внутренний, когда и лизингодатель, и лизингополучатель — резиденты России;

- международный, когда лизингодатель или лизингополучатель является нерезидентом России.

Основными видами лизинга, признаваемого во всем мире являются: финансовый лизинг (financelease) и операционный лизинг (operatinglease).

Основными критериями такой классификации служат срок использования оборудования, условия его амортизации механизм распределения случайной гибели или порчи передано в лизинг имущества. [4,с.12]

Наряду с этим выделяют следующие виды лизинга:

в зависимости от объема обслуживания:

- чистый (все расходы по эксплуатации имущества несет арендатор, и они не включаются в лизинговые платежи);

- «мокрый» (с полным набором сервисных услуг, т.е.

предоставление арендодателем комплексной системы технического обслуживания, ремонта, страхования, а также, по желанию арендатора, поставки необходимого сырья, подготовки квалифицированного персонала, маркетинга, рекламы, выпускаемой продукции и др.);

в зависимости от вида организации сделки:

- прямой (изготовитель или владелец имущества сдает его в аренду);

- косвенный (сдача имущества в аренду осуществляется через третье лицо);

- левередж-лизинг (кредитный, паевой, раздельный).

Предполагает дополнительное привлечение средств для лизинговых операций со стороны, когда объектом лизинга является дорогостоящее оборудование. Основной арендодатель получает преимущественное право

на получение арендных платежей;

- сублизинг (переуступка прав пользования предметом лизинга третьему лицу);

- револьверный (возобновляемый по истечении первого срока договора с учетом необходимости замены арендуемого имущества на более производительное); [5]

В мировой практике наиболее распространены четыре основные модели международных лизинговых операций.

Первая модель: лизингодатель одной страны осуществляет контакты по организации и реализации лизинговой операции с лизингополучателем, находящимся в другой стране.

Вторая модель: лизингодатель одной страны осуществляет контакты по организации и реализации лизинговой операции с лизингополучателем, находящимся в другой стране, но через расположенную в стране лизингополучателя свою дочернюю фирму.

Третья модель: лизингодатель одной страны осуществляет контакты по организации и реализации лизинговой операции с лизингополучателем, находящимся в другой стране, но через посредника — расположенную в стране лизингополучателя лизинговую фирму. Фирме-посреднику поручается организация и проведение переговоров, подготовка и заключение на согласованных условиях договора лизинга, а также его исполнение. Юридически отношения между двумя лизинговыми фирмами оформляются обычным агентским соглашением (т. е. договором о выполнении фирмой-посредником от имени и в интересах лизингодателя определенного рода обязанностей), а расчеты осуществляются в форме либо комиссионного вознаграждения за услуги, либо встречной сделки, либо раздела прибыли.

Договоры финансовой аренды (лизинга)

... дальнейшего рассмотрения будут в основном трехсторонние договоры финансовой аренды (лизинга) между арендно-лизинговой компанией (арендодателем, лизингодателем), арендатором (лизингополучателем) и поставщиком предмета лизинга. Поскольку условия двусторонних переговоров уже достаточно ...

Четвертая модель: лизингодатель одной страны осуществляет контакты по организации и реализации лизинговой операции с лизингополучателем, находящимся в этой же стране. Исполнение заключенного лизингового договора лизингодатель передает лизинговой фирме-посреднику, расположенной в другой стране на условиях агентского соглашения. [7]

Рассмотрим методы аналитической оценки эффективности инвестиционных проектов, предполагающих финансирование лизинга оборудования на примере авиакомпания “UTair . Под эффективностью проектов понимается получение определенной выгоды субъектом лизинговой сделки по сравнению с другими способами ведения финансовой деятельности.

Свою историю авиакомпания “UTair ” начала 7 февраля 1967 года. Тогда, Приказом Министра Гражданской авиации СССР, было организовано Тюменское управление Гражданской авиации, которое было реорганизовано в государственную авиакомпанию “Тюменьавиатранс”. Решением общего собрания акционеров 1 октября 2002 г. авиакомпания переименована в ОАО “Авиакомпания “UTair ”.

Авиакомпания “UTair” осуществляет свою деятельность на основе принципов рыночной экономики. В число основных функций авиакомпании входят: выполнение вертолетных работ на территории России; выполнение вертолетных работ за рубежом; осуществление пассажирских перевозок (пассажирские и грузовые перевозки на внутренних и международных авиалиниях самолетами различных типов) [9].

Перед авиакомпанией “ UTair ” всегда стоит выбор: покупать самолет или взять его в аренду. Выбор можно сделать на основе сопоставления приведенного дохода с учетом риска обоих вариантов.

Чистые преимущества варианта аренды (или покупки) рассчитываются по формуле:

![]() (3.1)

(3.1)

где

![]() -чистая приведенная стоимость аренды,

-чистая приведенная стоимость аренды,

![]() -чистая приведенная стоимость покупки

-чистая приведенная стоимость покупки

![]() — ставка корпоративного налога;

— ставка корпоративного налога; ![]() — амортизационные отчисления в момент t; k — взвешенная ставка дисконтирования (в качестве весов выступают значения риска по компонентам дохода);- срок жизни проекта,

— амортизационные отчисления в момент t; k — взвешенная ставка дисконтирования (в качестве весов выступают значения риска по компонентам дохода);- срок жизни проекта, ![]() — арендная плата в момент t;

— арендная плата в момент t; ![]() — накладные расходы арендодателя;

— накладные расходы арендодателя; ![]() — цена продажи актива в конце срока аренды;

— цена продажи актива в конце срока аренды; ![]() — амортизационные отчисления за период t. [10]

— амортизационные отчисления за период t. [10]

Если ввести следующие предположения:

а) ![]() =0;

=0;

Правовая характеристика договора финансовой аренды (лизинга)

... финансовой аренде (лизинге)», от 29.10.1998 № 164 ФЗ. Целью написания данной дипломной работы является: изучение с правовой точки зрения российского лизинга, правового регулирования договора финансовой аренды; анализ его правовой природы, нормативной правовой базы, регулирующей лизинговые ...

- б) срок действия договора об аренде равен нормативному сроку эксплуатации актива;

- в) амортизация начисляется равномерно;

- г) величина годовых арендных взносов неизменна;

- д) основная сумма долга погашается равномерными частями;

е) ![]() =0

=0

![]() (3.2)

(3.2)

Допустим, что авиакомпания “ UTair ” арендует Ил-96-300, срок лизинга 15 лет, общая сумма лизинговых платежей 54 млн. долларов, ежемесячные платежи составят 300 тыс. долларов. Так же компания могла купить самолет за 45 млн. долларов со сроком эксплуатации 15 лет, и выплачивать кредит ежемесячно в размере 250 тыс. (плюс выплаты процентов за кредит равные 15%), ![]() =24%.[9]

=24%.[9]

Учтем риски при расчете ставки дисконтирования, используя метод кумулятивного построения, основанный на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту.

международный лизинг финансирование авиационный

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков.

Премия за риск = риск вложения + риск низкой ликвидности

Премия за риск = 2.6 +6.1 = 8.7%

В качестве безрисковой ставки, т.е. ставки, при которой риск потери вложенных денежных средств стремится к нулю, возьмем ставки доходности по долгосрочным государственным облигациям 6.65%. Риск вложения рассчитывается суммированием значений рисков, присущих данному объекту.

Потребление топлива является одной из основных затратных составляющих компании, поэтому нужно учесть риск неблагоприятных изменений цен на топливо. Его не стоит рассматривать, т.к. он ограничивается за счет использования компанией различных механизмов хеджирования — контрактов с фиксированной ценой исполнения, приобретения более экономичных самолетов, а также ресурсосбережение.[9]

Подставив в формулу значения, имеем:

Получили, что чистые преимущества варианта аренды равны 16 млн. долларов.

Допустим “UTair ” арендует самолет у ЗАО “Пермская инвестиционно-финансовой компании “Авиализинг”, авиакомпания должна внести депозит в размере 25 000 долларов, с учетом того, что прибыль от эксплуатации самолета составляет 20 600 долларов, и компания до момента окончания сделки хочет получить чистый доход от нее не менее 68 600 долларов. Тогда:

2 = 0,28( 20 600 — 0,26·68 600 — 0,11·25 000 — 3,6) = 2,9

Получим систему:

- k> 1,84 — 54,55 v

k< 2,9 — 10,13 v

Т.е. если, например, переменный платеж от невозмещенной суммы составит v = 3%, то постоянный платеж k будет не менее 0,2.

Последняя предложенная в работе математическая модель может быть использована для решения ряда важных задач, связанных с лизинговыми платежами. Например, управляя долей прибыли, направленной на расширенное воспроизводство, авиакомпания может регулировать и величину ставки лизинговых платежей и сроки погашения ее суммы. Кроме того, сокращая затраты за счет экономии и рационального использования ресурсов также можно положительно влиять на указанные выше величины. [30]

Лизинг (финансовая аренда)

... лизинговые платежи в состав затрат. Второе постановление № 752 (июнь 1996 г.) регламентировало, что стороны договора лизинга могут применять механизм ускоренной амортизации к активам, являющимся объектом финансового лизинга, ... ходе подготовки которой проводилась большая работа законодателей и лизинговых лоббистов. В то время как упрощение закона о финансовой аренде (лизинге), принятие 25 главы НК РФ ...

![]() =75 000 долларов — затраты на производство полетов включают в себя:

=75 000 долларов — затраты на производство полетов включают в себя:

- затраты на авиатопливо;

- затраты по амортизации самолета, стоимости капремонта самолета, страхованию ВС, другие затраты на авиатехнику;

- оплату труда летного и инженерного состава, менеджмента с отчислениями на государственное, социальное и обязательное медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения, форменное обмундирование, страхование летного состава и прочие летные затраты;

- затраты по базовым и транзитным аэропортам;

- затраты на аэронавигационное обслуживание ВС на воздушных трассах стран;

сборы за пользование маршрутным аэронавигационным оборудованием в зоне управления воздушным движением каждого

затраты на бортпитание пассажиров и летного состава в базовых и транзитных аэропортах.

Затраты на авиатопливо связаны с большой неопределенностью, они содержат в себе риск, связанный с неблагоприятным изменением цен.

Уровень эффективности затрат на производство полетов составляет 50% (k=1,5).

Посчитаем, какую часть выручки (γ) необходимо перечислять ежемесячно в виде лизинговых платежей, чтобы удовлетворить требованиям лизингодателя, т.е. выплатить S=54 млн. долларов в течение срока аренды. При условии, что отчисления на расширенное производство β1=10%, ставка налога на прибыль α=24%,

Применив формулу:

![]() (3.3)

(3.3)

Получим γ= 15%. То есть авиакомпания сможет полностью рассчитаться с лизинговой компанией и приобрести самолет в собственность, если будет ежемесячно перечислять 15% своей выручки на лизинговые платежи.

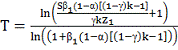

Предположим, перед компанией стоит вопрос о снижении сроков лизинговых платежей.

Для ответа на этот вопрос рассмотрим формулу и выведем из нее выражение для T:

![]() (3.4)

(3.4)

Либо в другом виде:

(3.5)

(3.5)

Итак, для того, чтобы сократить сроки лизинговых платежей, например, до 6 лет, необходимо выплачивать 51% от прибыли в лизинговой сделке при отчислении на расширенное производство β1=10% или 30% при β1=0%. При этом, сможет ли авиакомпания уплачивать такую значительную часть выручки остается на усмотрение финансовых служб компании.

Данная модель дает возможность управлять проектом в зависимости от имеющегося потенциала авиакомпании и желаемого результата.

Исходя из полученных результатов, можно сделать вывод, что финансирование с помощью лизинга является выгодным для авиакомпании, а получение субсидии государства делает лизинговый проект еще более привлекательным для лизингополучателя.

Лизинговые платежи признаются расходами для целей налогообложения, что позволяет уменьшить налогооблагаемую базу по налогу на прибыль. При реализации сделки финансового лизинга существует большая гибкость в управлении финансовыми потоками, так как лизинговые платежи можно планировать таким образом, чтобы это было максимально приемлемо и выгодно, комбинируя дату платежа и частоту выплат.[11]

Договор финансовой аренды в гражданском праве

... и существенных условий договора лизинга; анализ порядка заключения, изменения, расторжения, прав и обязанностей сторон договора финансовой аренды (лизинга); изучить современные тенденции развития лизинговых отношений обобщение изученного ... компаний. Поскольку малые фирмы неохотно идут на крупные капитальные затраты, лизинг рассматривается ими как более дешевый способ формирования основных фондов ...

Описанные выше модели были использованы на примере авиакомпании “Ютэйр”. На основании данной работы можно сделать следующие выводы: во-первых, лизинг имеет ряд преимуществ перед обычной ссудой или покупкой; во-вторых, применение модели финансового лизинга дает предприятию возможность, управляя проектом и регулируя величину лизинговых платежей достичь желаемого результата.

Необходимо отметить, что при оценке эффективности лизинга для различных субъектов следует учитывать специфику и ситуацию в отрасли. Так же эффективность одного субъекта не определяет эффективность для всей отрасли. Если рассматривать область гражданской авиации, то финансовый лизинг авиатехники является однозначно выгодным способом финансирования проектов обновления парка воздушных судов, так как ни одна авиакомпания в России не может приобрести самолет, единовременно выплатив всю сумму.

С помощью финансового лизинга появляется возможность приобрести необходимую авиатехнику, не изымая крупных средств из оборота. Реструктуризация парка воздушных судов сложна или невозможна на основе привлечения банковского кредита из-за отсутствия достаточного залога, краткосрочности кредита и появления прочих расходов. В случае финансового лизинга сама авиатехника является предметом залога. Лизинговые платежи признаются расходами для целей налогообложения, что позволяет уменьшить налогооблагаемую базу по налогу на прибыль. При реализации сделки финансового лизинга существует большая гибкость в управлении финансовыми потоками, так как лизинговые платежи можно планировать таким образом, чтобы это было максимально приемлемо и выгодно, комбинируя дату платежа и частоту выплат.

Таким образом, при оценке эффективности лизинга необходимо получить детальное аналитическое обоснование заключения лизинговой сделки. При этом важным моментом является сравнительная оценка альтернативных вариантов финансирования приобретения средств производства. Также при принятии решения использования в качестве финансового инструмента лизинговые операции необходимо оценить различные варианты лизинговых проектов, условия их заключения, в частности специфику выплаты лизинговых платежей.

На основании данной работы можно сделать следующие выводы: во-первых, лизинг имеет ряд преимуществ перед обычной ссудой или покупкой; во-вторых, применение модели финансового лизинга дает предприятию возможность, управляя проектом и регулируя величину лизинговых платежей достичь желаемого результата.

Необходимо отметить, что при оценке эффективности лизинга для различных субъектов следует учитывать специфику и ситуацию в отрасли. Так же эффективность одного субъекта не определяет эффективность для всей отрасли. Если рассматривать область гражданской авиации, то финансовый лизинг авиатехники является однозначно выгодным способом финансирования проектов обновления парка воздушных судов, так как ни одна авиакомпания в России не может приобрести самолет, единовременно выплатив всю сумму. С помощью финансового лизинга появляется возможность приобрести необходимую авиатехнику, не изымая крупных средств из оборота.

Финансовое право как самостоятельная отрасль российского права

... комплексные, финансовое право относится к числу специальных отраслей права. Юридический режим финансового права базируется на режиме административного права как профилирующей отрасли. При этом финансовое право не копирует юридический режим административного права (режим централизованного типа). Финансовое право на базе первичных элементов юридического режима административного права ...

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://pravsob.ru/referat/dogovor-mejdunarodnogo-finansovogo-lizinga/

1. Арт Я.В. Список лизинга // Карьера.-№3.-с.76-85.

2. Газман В.Д. Аритмия лизингового рынка // Вопросы экономики.-№3.- с.87-92.Режим доступа: <http://www.finanal.ru/003/aritmiya-lizingovogo-rynka?page=0,0>

- Газман, В.Д. Инновационное финансирование лизинга//Вопросы экономики-2011.-№9-с.76-89.

- Морозова Ж.А.

Все о лизинге // Библиотечка «Российской газеты» .-2008.-№4.

- Просветов Г.А., Лизинг: задачи и решения.- М: Альфа-Пресс,2008г.-с.175-178.

- Николаенко А.В.

Особенности международного финансового лизинга.- М.: Финансы и статистика.-2008 .- с.188.- Режим доступа: <http://www.e-xecutive.ru/finance/announcement/1505111/>

- Колосов А.Е., Лизинг автотранспорта-2008.Финансовый бизнес. — 2008. — №7 — С.25-28.- Режим доступа: <http://kleasing.ru/index.php?module=articles&c=list&b=5&a=31>

- Кирилловых А.А.

Правовые основы лизинг: Юстицинформ.- 2009.-с. 112

- Галиаскаров А.А. Модель финансового лизинга самолетов нового поколения российскими авиакомпаниями.- Режим доступа: <http://www.magistr-mba.ru/tree_articles>

- Сайт авиакомпании “Ютэйр” // <http://www.utair.ru/>

- Информация о результатах проверки деятельности федеральных органов исполнительной власти по реализации государственной политики в области развития гражданской авиации.- Режим доступа: <http://www.mintrans.ru/pressa/Kollegiya_210104_Result.htm>