Сущность и классификация видов экономического анализа.

В основе типологии анализа, прежде всего, лежат его цели, которые определяются уровнем анализируемых объектов, особенностью изучаемых явлений и процессов, направленностью анализа.

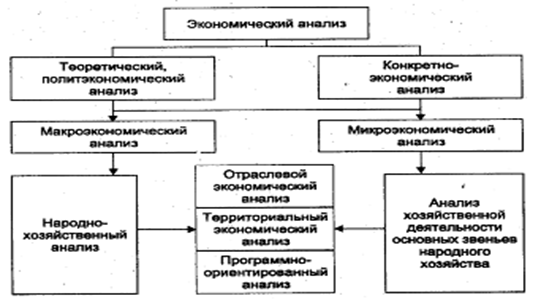

Наиболее общая классификация экономического анализа дана на рисунке.

В ее основе лежат два признака: цель и уровень. В зависимости от цели предлагается выделять теоретический (политэкономический) анализ, задачей которого является раскрытие сущности изучаемого явления или процесса и причинно-следственных связей его изменения. При этом изучаемый объект может изучаться как результат или как фактор, влияющий на изменения других явлений. Например, можно изучать эффективность воспроизводственного процесса, ориентируясь на построение его моделей, определение факторов его изменения и условий успешного развития. А можно изучать эффективность воспроизводственного процесса как фактор повышения уровня жизни, научно-технического прогресса. Поскольку любое экономическое исследование может рассматриваться как результат и фактор, важно определить их диалектическую взаимосвязь и взаимозависимость. Теоретический анализ, как правило, завершается установлением логических моделей.

Схема 1.1 экономический анализ деятельности предприятий

В зависимости от уровня анализируемого объекта выделяют макроэкономический анализ, который охватывает народное хозяйство или носит межстрановой характер, и микроэкономический анализ деятельности конкретного субъекта хозяйствования — предприятия или объединения предприятий (холдинга, финансово-промышленной группы и т.п.).

Особое место занимает анализ отдельных отраслей народного хозяйства или их блоков, направленных на производство взаимозаменяемых продуктов (например, отрасли топливно-энергетического комплекса, отрасли пищевой промышленности и т.п.)

Самостоятельное значение для ряда экономических явлений и процессов имеет региональный анализ. Например, если необходимо проанализировать использование трудовых ресурсов или обеспеченность трудовыми ресурсами созданного или развивающегося комплекса производства, то анализ целесообразно вести в привязке к конкретной территории. Та же ситуация возникает, если речь идет об анализе водных ресурсов, земельных угодий и т.п.

Рождение математического анализа в трудах Ньютона и Лейбница

... анализа. В 1676 году Ньютон и Лейбниц обменялись письмами, в которых Ньютон разъяснил ряд своих методов, ответил на вопросы Лейбница и намекнул ... Ньютона совершенно несопоставимы с работами его предшественников. В нём отсутствует аристотелева или декартова метафизика, с её туманными рассуждениями и неясно сформулированными, часто надуманными «первопричинами» природных явлений. Ньютон, например, ...

При проведении программно-целевого анализа часто необходимо использовать различные материалы по группе отраслей и регионов. Так, если анализируется уровень жизни, оценивается социальная обеспеченность населения, приходится интегрировать данные о развитии реальных отраслей (здравоохранение, просвещение, культура и т.п.), данные о разных доходах населения, оценке потребительской корзины, социальных льготах и т.п.

Развитие рыночной экономики рождает потребность по аналогии с бухгалтерским учетом в дифференциации анализа на внутренний управленческий и внешний финансовый анализ.

Внутренний управленческий анализ базируется на данных управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия необходимой информацией. Внешний финансовый анализ, базирующийся на данных бухгалтерской (финансовой) отчетности и учета, обслуживающего внешних пользователей информации о предприятии, проводится самостоятельными субъектами экономического анализа для подтверждения устойчивости своего финансового состояния.

Финансовый анализ становится объектом работы аудиторов, которые выражают свое мнение независимого эксперта о достоверности отчетности субъектов хозяйствования, соответствии ведения бухгалтерского учета установленным требованиям и финансовом состоянии предприятия, т.е. возможности реализации непрерывности деятельности и выполнения обязательств перед партнерами.

Рассматривая экономический анализ как основной метод обоснования управленческих решений, его типологию рационально строить, ориентируясь на функции управления. Причем общие функции управления (целеполагание, программирование, координация, регулирование, оценка и стимулирование) определяют основные методики анализа, а специальные функции управления (техническая, экономическая, производственная) — направления анализа.

В зависимости от масштабов и сложности производства в субъектах хозяйствования функции управления могут детализироваться, а вместе с этим процессом появляется необходимость соответствующей детализации видов анализа.

В этой связи следует отметить, что в любой функции управления учет, контроль и анализ являются основной формой обратной связи, дающей возможность оценить реальную эффективность управляющего воздействия.

Применительно к общим функциям управления целесообразно выделять следующие виды экономического анализа:

1) диагностический, позволяющий обосновать предпочтительные варианты развития;

2) программный анализ — обоснование вариантов развития субъекта хозяйствования, который по существу представляет технико-экономическое обоснование развития организации;

3) оценочный анализ, целью которого является оценка использования ресурсов производства и вклада отдельных участников (подразделений и работников) в общие результаты деятельности организации;

4) мотивационный анализ, т.е. оценка действенности отдельных механизмов управления предприятием (правильность учетной политики, ценообразования, систем стимулирования и т.п.).

Применительно к специальным функциям управления, как правила, выделяют:

Анализ издержек производства

Целью написания курсовой работы является рассмотрение понятия издержки производства и изучение различных видов издержек. Исходя из цели, в работе необходимо решить следующие задачи: Провести краткий обзор концепций издержек производства; Охарактеризовать виды издержек и особенности ...

- а) технико-экономический анализ, который нацелен на экономическую оценку технических решений;

- б) анализ основных ресурсов и условий их использования;

- в) анализ сбыта и материально-технического снабжения;

- г) инвестиционный анализ;

- д) анализ социальных условий и поведения работников;

- е) анализ эффективности финансово-хозяйственной деятельности, включая характеристики общей и частной эффективности;

- ж) экономико-экологический анализ, связанный с охраной окружающей среды;

- з) экономико-правовой анализ.

Вместе с тем такая детализация видов анализа дозволяет сделать важный вывод: экономический анализ и связанные с ним виды управленческой деятельности — бухгалтерский учет, контроль, статистика — являются такими подфункциями управления, которые имманентно присущи всем другим общим и специфическим функциям управления.

В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками по содержанию процесса и объектам управления.

Виды экономического анализа классифицируют, кроме того, по:

1) субъектам, т.е. кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы);

2) периодичности (годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ);

3) содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

4) методам изучения объекта (комплексный, системный анализ, функционально-стоимостной, сравнительный, сплошной и выборочный, корреляционный анализ и т. д.);

5) степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с применением различной вычислительной техники).

Важное значение имеет принцип классификации по субъектам управления, т.е. по субъектам управляющей системы. Хозяйственная деятельность, или управляемая система, включает как отдельные подсистемы, кроме непосредственно экономики, так и технику, технологию, организацию производства, организацию труда, социальные условия работы трудового коллектива и природоохранную деятельность. Комплексный экономический анализ предусматривает изучение не только экономической стороны производства, но и технической его стороны, а также социальных и природных условий и их взаимосвязей с производством. В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности.

2. Задачи, основные направления и информационное обеспечение анализа трудовых ресурсов

Интенсификация общественного производства, повышение его экономической эффективности и качества продукции предполагают максимальное развитие хозяйственной инициативы трудовых коллективов предприятий. На современном этапе развития экономики необходимо, прежде всего, выяснить, какие изменения в использовании труда произошли в процессе производства по сравнению с заданием и с прошлым периодом. Основная задача анализа использования труда на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала.

Помимо этой существует еще ряд задач — это такие как:

- >

- определение структуры по классификации, т.е. средне разрядности;

- >

- анализ движения рабочей силы;

- >

- выполнение плана по численности;

- >

- измерение и использование рабочего места;

- >

- определение относительного отклонения численности от плановой;

- >

- оценка и анализ использования рабочего времени;

- > анализ коэффициента сменности.

В процессе анализа трудовых ресурсов изучается:

- >

- обеспеченность рабочих мест производственных подразделений персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами);

- >

- использование трудовых ресурсов (рабочего времени) в процессе производства;

- >

- эффективность использования трудовых ресурсов (изменение выработки продукции на одного работающего и на этой основе изменение производительности труда);

- > эффективность использования средств на оплату труда.

> план по труду,

> ф. № 1-т (производственные отрасли) «Отчет по труду»;

- > ф. № 5-з «Отчет о затратах на производство и реализацию продукции

(работ, услуг) предприятия (организации)»;

- >

- статистическая отчетность отдела кадров по движению рабочих;

- >

- оперативная отчетность цехов, отделов, служб предприятия;

- > другая отчетность, связанная с трудовыми ресурсами предприятия и производственных подразделений и служб в зависимости от поставленной исследователем цели и задач.

Основными показателями, характеризующими использование труда на предприятии, являются: использование рабочей силы, рабочего времени, производительность труда, относительные показатели расходов на заработную плату.

Анализ трудовых ресурсов проводится по следующим направлениям:

- >

- оценка обеспеченности предприятия трудовыми ресурсами и движения рабочей силы;

- >

- оценка эффективности использования рабочего времени;

- >

- изучение производительности руда;

- >

- изучение трудоемкости продукции;

- > изучение расходов на заработную плату.

3. Анализ использования рабочего времени

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (табл. 3.1).

Таблица 3.1. Использование

трудовых ресурсов предприятия

| Показатель | Отчётный год | Отклонение от плана | |

| план | факт | ||

| Среднегодовая численность рабочих (ЧР) | 160 | 164 | +4 |

| Отработано дней 1 рабочим за год (Д) | 225 | 215 | -10 |

| Отработано часов 1 рабочим за год (Ч) | 1755 | 1612,5 | -142,5 |

| Средняя продолжительность рабочего дня (П), ч | 7,8 | 7,5 | -0,3 |

| Общий фонд рабочего времени (ФРВ), чел. ч | 280 800 | 264 450 | -16350 |

Фонд рабочего времени (ФРВ) зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня:

ФРВ=ЧР*Д*П

На анализируемом предприятии фактический фонд рабочего времени меньше планового на 16 350 ч, в том числе за счёт изменения:

а) численности рабочих

DФРВ ЧР =(ЧРФ – ЧРПЛ )*ДПЛ *ППЛ =(164-160)*225*7,8= +7020 ч;

б) количества отработанных дней одним рабочим

DФРВ Д =ЧРф *(Дф – ДПЛ )*ППЛ =164*(215-225)*7,8= -12 792 ч;

в) продолжительности рабочего дня

DФРВ П =ЧРф *Дф *(Пф – ППЛ )=164*215*(7,5 — 7,8)= -10 578 ч.

Как видно из приведённых данных, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 215 дней вместо 225, из-за чего сверхплановые целодневные потери рабочего времени составили на одного рабочего 10 дней, а на всех – 1640 дней, или 12 792 ч (1640*7,8).

Существенны и внутрисменные сверхплановые потери рабочего времени: за один день они составили 0,3 ч, а за все отработанные дни всеми рабочими – 10 578 ч. Общие потери рабочего времени – 23 370 ч (12 792 + 10 578), или 8,8 % (23 370 / 264 450).

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени (табл.3.2.).

Таблица 3.2. Анализ использования

фонда рабочего времени, дни

| Показатель | На одного рабочего | Отклонение от плана | ||

| план | факт | На 1 рабочего | На всех рабочих | |

| Календарное количество дней | 365 | 365 | ||

|

В том числе: Праздничные и выходные дни |

101 | 101 | ||

| Номинальный фонд рабочего времени | 264 | 264 | ||

| Неявки на работу | 39 | 49 | +10 | +1640 |

|

В том числе: Ежегодные отпуска |

21 | 24 | +3 | +492 |

| Отпуска по учёбе | 1 | 2 | +1 | +164 |

| Отпуска по беременности и родам | 3 | 2 | -1 | -164 |

| Дополнительные отпуска с разрешения администрации | 5 | 8 | +3 | +492 |

| Болезни | 9 | 11,8 | +2,8 | +459 |

| Прогулы | — | 1,2 | +1,2 | +197 |

| Простои | — | 4 | +4 | +656 |

| Явочный фонд рабочего времени | 225 | 215 | -10 | -1640 |

| Продолжительность рабочей смены, ч | 8 | 7,8 | — | — |

| Бюджет рабочего времени, ч | 1800 | 1720 | -80 | -13120 |

| Предпраздничные сокращённые дни, ч | 20 | 20 | — | — |

| Льготное время подросткам, ч | 2 | 2,5 | +0,5 | +82 |

| Перерывы в работе кормящих матерей | 3 | 5 | +2 | +328 |

| Внутрисменные простои, ч | 20 | 80 | +60 | +9840 |

| Полезный фонд рабочего времени | 1755 | 1612,5 | -142,5 | -23 370 |

| Сверхурочно отработанное время, ч | — | 8 | +8 | +1312 |

| Непроизводительные затраты рабочего времени, ч | 10 | +10 | +1640 | |

Потери могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

В моём примере большая часть потерь [(492 + 197 + 656)*7,8 + 9840=20 330 ч] вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению 11 работников (20 330:1755).

Существенны на данном предприятии и непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Они составляют 1640 часов.

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

DВП=ПРВ*ЧВ ПЛ =(20 330 + 1640)*284,9=6259,2 тыс. руб.

После изучения экстенсивности использования трудовых ресурсов нужно проанализировать интенсивность их труда.

Введение

Экономический анализ как метод обоснования управленческих решений, установления взаимосвязи событий, процессов и их результатов, формирования программно-ориентированных массивов информации охватывает все стадии процесса воспроизводства, все уровни хозяйственных субъектов и направления их деятельности. Для упорядочения основных методов и методик экономического анализа необходима его научно обоснованная классификация, позволяющая выявить взаимосвязи, преемственность и обособленность разных видов анализа, т.е. его типология.

Основными задачами анализа использования труда и заработной платы в области производительности труда являются:

- Изучение обеспеченности предприятия и его структурных подразделений трудовыми ресурсами по количественным и качественным параметрам;

- Установление уровня производительности труда по предприятию, цехам и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях или в цехах;

- Оценка экстенсивности, интенсивности и эффективности использования трудовых ресурсов на предприятии;

- Выявление резервов более полного и эффективного их использования.

Заключение

Итак, на практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организаций и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономическогоанализа. Основой принятия решений по регулированию производства является оперативный анализ, для которого характерным является «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям.

В заключение анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой выработки рабочих.

Резервы увеличения среднечасовой выработки определяются следующим образом:

РЧВ=ЧВ В -ЧВф =—————— — ——-,

где РЧВ – резерв увеличения среднечасовой выработки; ЧВ В и ЧВф – соответственно возможный и фактический уровень среднечасовой выработки; РПВ – резерв увеличения объёма выпуска продукции за счёт внедрения мероприятий НТП; ФРВф – фактические затраты рабочего времени на выпуск фактического объёма продукции; Р¯ФРВ – резерв сокращения рабочего времени за счёт механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.; ФРВД – дополнительные затраты труда, связанные с ростом выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учётом дополнительного объёма работ, необходимого для освоения этого резерва, и норм выработки.

Список используемой литературы:

[Электронный ресурс]//URL: https://pravsob.ru/referat/ekonomiko-pravovoy-analiz/

1. Баканов М.И. Теория экономического анализа: Уч. – М: Финансы и статистика, 2006

2. Басовский Л.Е. Теория экономического анализа: Уч. пос. – М: ИНФРА-М, 2005

3. Ефимова О.В. Анализ финансовой отчётности: Уч. пос. – М: Омега-Л, 2006

4. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. М.: Инфра-М, 2001

Содержание:

Введение

3. Сущность и классификация видов экономического анализа

4. Задачи, основные направления и информационное обеспечение анализа трудовых ресурсов

5. Анализ использования рабочего времени

Заключение

Список используемой литературы

[Электронный ресурс]//URL: https://pravsob.ru/referat/ekonomiko-pravovoy-analiz/