В рыночных условиях хозяйствования главным условием эффективного управления производственным предприятием является полнота, достоверность и оперативность информации о расходах, формирующих себестоимость изготовленной продукции, в связи с этим все больше возрастает необходимость активного использования предприятиями бухгалтерского учета и контроля управления производственным процессом.

Организация бухгалтерского учета представляет собой систему условий и различных факторов построения учетного процесса и организацию работы исполнителей в целях получения достоверной и своевременной информации о деятельности предприятия.

Актуальность темы обеспечивается необходимостью иметь представление об основных правилах организации бухгалтерского учета на предприятии.

На предприятиях бухгалтерский учет осуществляет специальная служба – бухгалтерская служба (бухгалтерия).

Это самостоятельное подразделение, возглавляемое главным бухгалтером или финансовым директором.

Задачей бухгалтерской службы является обеспечение формирования полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, государственными органами, банками и иными заинтересованными лицами.

Целью данной курсовой работы является рассмотрение роли, организационной структуры, правового статуса бухгалтерской службы и ее места в структуре управления предприятием, а так же постановка и ведение учёта на примере организации по производству мебели ООО «Орион».

Задачами данной курсовой работы являются:

-

рассмотрение роли, правового статуса и организационной структуры бухгалтерской службы;

-

создание общества с ограниченной ответственностью, занимающегося производством мебели;

-

организация бухгалтерского учёта на данном предприятии;

60 стр., 29702 словБухгалтерская профессия и профессиональная этика

... бухгалтерской школе. Впервые идея этического кодекса ... бухгалтерским учетом, он должен обладать высшим специальным образованием, необходимым опытом работы, умением управлять коллективом и располагать знаниями, которые позволяют принимать управленческие решения. Вместе с тем в составе бухгалтерских служб ... бухгалтерского учета как инструмента стратегического управления. ... бухгалтера-экономиста; й уровень ...

-

организация производственного процесса, формирование финансовых результатов (прибыли или убытка) на основе итогов совершённых за исследуемый период хозяйственных операций.

Объектом исследования курсовой является ООО «Орион», период исследования октябрь – ноябрь 2013 года.

1 ПРАВОВОЙ СТАТУС БУХГАЛТЕРСКОЙ СЛУЖБЫ. ЕЕ ОРГАНИЗАЦИОННАЯ СТРУКТУРА И РОЛЬ НА ПРЕДПРИЯТИИ

1.1 Правовой статус бухгалтерской службы

Бухгалтерская служба организации – это специальное подразделение или отдел, который ведет бухгалтерский учет и составляет бухгалтерские отчеты. Бухгалтерская служба является самостоятельным структурным подразделением организации и возглавляется главным бухгалтером [24].

В соответствии с Федеральным законом «О бухгалтерском учете» № 402 от 06.12.11 г. ответственность за организацию бухгалтерского учета в организациях, а также за соблюдение действующего законодательства при выполнении фактов хозяйственной жизни несет ее руководитель. Он обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное соблюдение всеми подразделениями и службами, работниками, имеющими отношение к учету, порядка формирования и представления учетных документов для отражения в учете содержащихся в них данных [4].

Бухгалтерский учет в зависимости от объема учетной работы может осуществляться по следующим вариантам:

-

штатная должность бухгалтера;

-

передача на договорных началах ведения бухгалтерского учета специализированной организации;

-

ведение бухгалтерского учета самим руководителем организации [4].

В последнее время большая часть организаций стремится систематизировать работу своих финансовых служб, вводя внутренние стандарты бухгалтерского учета. При стандартизации учета в организации разрабатываются Положение о бухгалтерии, должностные инструкции для работников бухгалтерии и др.

Положение о бухгалтерии представляет собой локальный нормативный акт, определяющий порядок организации бухгалтерской службы, права и обязанности счетных работников. Данный документ относится к унифицированной системе организационно-распорядительной документации, его форма имеет четко установленную структуру:

1. Общие положения.

2. Цели и задачи.

3. Функции.

4. Права и обязанности главного бухгалтера (его заместителей).

5. Взаимоотношения, служебные связи.

6. Организация работ.

Первый раздел «Общие положения»

Во втором разделе «Цели и задачи» излагаются цели и задачи осуществления бухгалтерского учета на предприятии. К основным задачам бухгалтерской службы относятся:

Организация бухгалтерского учета на предприятиях

... началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; г) вести бухгалтерский учет лично. Руководитель обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и службами, работниками организации, ...

-

организация планирования, учета и анализа финансово-хозяйственной деятельности предприятия;

-

разработка производственных программ совместно с заинтересованными службами;

-

осуществление контроля над сохранностью собственности, правильным расходованием денежных средств и материальных ценностей;

-

осуществление принятой в организации методологии учета, составление бухгалтерской и статистической отчетности.

В третьем разделе «Функции» раскрываются предположительно возлагаемые на бухгалтерскую службу по ведению бухгалтерского учета функции: организационная, методологическая, аналитическая, учетная, контрольная, расчетная, отчетная, исполнительская, архивная. На основании перечисленных функций разрабатываются должностные инструкции работников бухгалтерии.

Четвертый раздел «Права и обязанности главного бухгалтера (его заместителей)»

В пятом разделе «Взаимоотношения, служебные связи» указываются службы, с которыми бухгалтерия взаимодействует:

-

все структурные подразделения – по вопросам бухгалтерского учета;

-

юридическая служба – по правовым вопросам, связанным с подготовкой документов;

-

кадровая служба – по вопросам подбора кадров для бухгалтерии, расчета заработной платы персонала в соответствии с приказами о зачислении (принятии) на работу, увольнении, отпуске, перемещении в организации и т. д.;

-

секретариат – по вопросам, связанным с предоставлением справок, сведений, и др. отчетов о результатах финансово-хозяйственной деятельности.

В этом же разделе отражаются внешние связи:

-

с налоговыми, статистическими и социальными органами – представление соответствующей отчетности;

-

с банковскими структурами – осуществление расчетов с помощью документов, оформляемых в бухгалтерии.

Шестой раздел «Организация работ»

Таким образом, Положение о бухгалтерии – многопрофильный документ, четко регламентирующий порядок ее работы. От тщательности и детализации его разработки зависит эффективность системы бухгалтерского учета в организации.

Положение о бухгалтерии составляет главный бухгалтер и утверждает руководитель организации.

Понятие, организация и правовое регулирование бухгалтерского учета

... Бухгалтерский учет – одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация ... бухгалтерском учете и отчетности» определены правовые и методологические основы организации и ведения бухгалтерского учета, установлены требования, предъявляемые к составлению и представлению бухгалтерской отчетности, изложены основные задачи бухгалтерского учета ...

Логическим продолжением Положения о бухгалтерии являются должностные инструкции работников бухгалтерии, которые составляются для каждого работника бухгалтерии в целях разграничения полномочий, определения прав и обязанностей работников бухгалтерии. В них определяют конкретные операции по учетной работе. Благодаря разграничению прав и обязанностей учетного персонала каждое должностное лицо может планировать свою деятельность в пределах возложенных на него обязанностей, избегая дублирования в выполнении трудовых функций.

Должностная инструкция – внутренний документ организации, определяющий организационно-правовое положение работника, поэтому необходимо, чтобы они отражали весь круг его служебных обязанностей, полномочий и ответственности [18].

Должностная инструкция может включать следующие разделы.

1. Общие положения.

2. Функции работника.

3. Права и обязанности.

4. Ответственность.

5. Заключительные положения.

Должностные инструкции сотрудников бухгалтерской службы разрабатываются главным бухгалтером и согласовываются с юристом предприятия, после чего их утверждает руководитель организации. Утвержденная должностная инструкция должна доводиться в обязательном порядке до сведения работника, занимающего соответствующую должность, о чем в инструкции делается запись, что она получена на руки, ставится дата и подпись. После ознакомления работника с инструкцией ставится отметка «С инструкцией ознакомлен», дата и подпись.

1.2

Под структурой управления организацией понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. В рамках этой структуры протекает весь управленческий процесс: движение потоков информации, принятие управленческих решений, в котором участвует весь персонал. Структура необходима для того, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно [18].

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т. д.

Бухгалтерская служба

Учетная информация позволяет реализовать следующие функции управления.

-

Планирование . Бухгалтерская служба участвует:

-

в разработке перспективных планов организации при планировании выпуска новой продукции и освоении новых рынков сбыта;

-

в определении ценовой политики с целью получения прибыли при наименьших издержках производства;

15 стр., 7099 словОрганизация учета издержек обращения

... большей зависимости от уровня производственных затрат. Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать производственные затраты и ... технику. Учитывая интересы клиентов, нуждающихся в малых партиях товаров, в ОАО «Камснаб» организована сеть магазинов розничной торговли. Три главных принципа, которыми руководствуется ...

-

в установлении инвестиционной, финансовой политики;

-

в составлении краткосрочных планов и обеспечении их взаимосвязи в работе отдельных центров ответственности (производственных участков);

-

в предоставлении руководству достоверной информации о финансовом положении организации.

2. Контроль. Бухгалтерская служба предоставляет информацию о достигнутых результатах на основе сравнительного анализа фактических и запланированных показателей.

3. Оценка. Формируемая на основе бухгалтерских данных финансовая отчетность позволяет понять, были ли решены поставленные задачи и достигнуты намеченные цели. Помимо этого, бухгалтерский учет выступает важнейшим инструментом контроля за сохранностью собственности организации, не только свидетельствуя о недостатках в работе и неэффективном использовании его трудовых, материально-технических, финансовых ресурсов, но и способствуя пресечению этих негативных явлений благодаря рациональной организации учетной работы.

Переход на международные стандарты учета предполагает расширение функций и полномочий бухгалтерской службы, ее выход на новый качественный уровень и переход от учетной регистрации фактов хозяйственной жизни к всестороннему управлению производством [24].

1.3 Организационная структура бухгалтерской службы

Организационная структура бухгалтерской службы зависит, прежде всего, от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения.

Гражданским законодательством ст. 55 Гражданского кодекса Российской Федерации (далее – ГК РФ) регулируются понятия представительств и филиалов юридического лица:

-

представительством является обособленное подразделение юридического лица, расположенного вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

-

филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств [1].

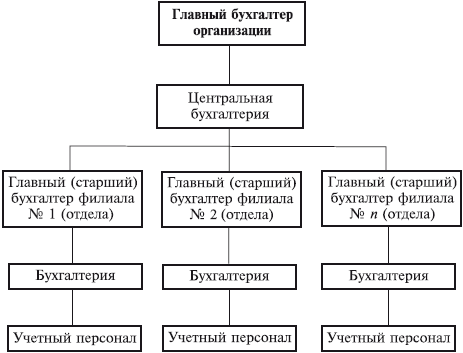

При наличии у организации обособленных подразделений должно быть принято решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей учетной политики организации:

-

при централизованной форме (рис. 1.1) вся учетная работа проводится в центральной бухгалтерии, т.е. подразделения не составляют не только внутренние балансы, но и регистры, а в установленные графиком сроки документооборота, сгруппированные первичные документы передаются в центральную бухгалтерию.

16 стр., 7582 словПонятие и классификация расходов организации в бухгалтерском и налоговом учете

... бухгалтерской отчетности не менее чем на 10 процентов карается штрафом. Ну, конечно, больший интерес представляет собой порядок признания расходов в налоговом учете. Ведь ни для кого не секрет, что ошибки в учете затрат организации ... порой дорого обходятся организации. Ситуация ...

Рисунок 1

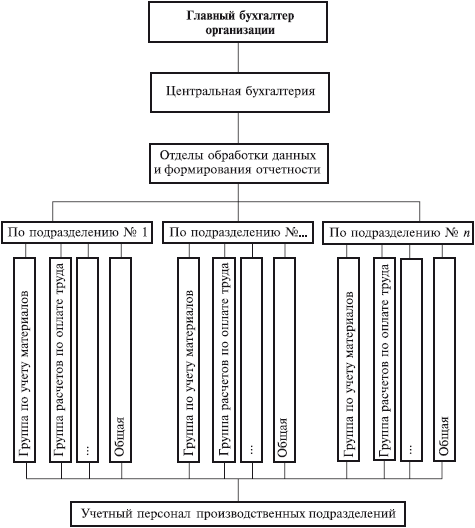

-

при децентрализованной форме (рис. 1.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений.

Рисунок 1

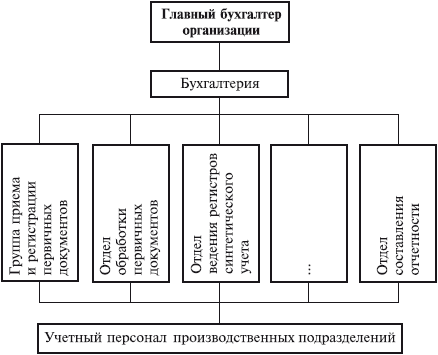

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

При

Рисунок 1

При

В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

-

материальная группа, ведущая учет по МПЗ;

-

группа расчетов по оплате труда;

-

производственно-калькуляционная группа;

-

группа учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

-

общая группа, ведущая учет по остальным операциям.

Вертикальная организация работ бухгалтерии применяется на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

Рисунок 1.4 – Схема организации бухгалтерского учета по вертикали

При

Рисунок 1.5 – Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Инвентаризация имущества организации и отражение ее результатов ...

... Бухгалтерский учет с нуля. - СПб.: Питер) (Гартвич А.В. Самоучитель. Бухгалтерский учет с нуля. - СПб.: Питер). Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете ... за ее непроведение не предусмотрена. Инвентаризация имущества - это сверка того, что есть у бухгалтера на бумаге, с тем, что ...

Рисунок 1.6 –

1.4 Статус, права и обязанности главного бухгалтера

Возглавляет бухгалтерскую службу организации главный бухгалтер, который по характеру своей деятельности и совокупности выполняемых работ относится к категории функциональных руководителей. Основная задача главного бухгалтера заключается в том, чтобы организовать руководство процессом функционирования и развития системы бухгалтерского учета в структуре управления организации [24].

Круг обязанностей главного бухгалтера устанавливается нормативными правовыми актами, трудовым договором, а также должностной инструкцией. Одним из основных нормативных актов, регламентирующих деятельность главного бухгалтера, является Федеральный закон «О бухгалтерском учете», согласно которому главный бухгалтер:

-

назначается или освобождается от должности руководителем и подчиняется непосредственно ему;

-

несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности;

-

обеспечивает соответствие осуществляемых фактов хозяйственной жизни законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств;

-

подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств. Эти документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются [4].

Главному бухгалтеру в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину [8].

В случае разногласий между руководителем организации и главным бухгалтером по поводу осуществления отдельных фактов хозяйственной деятельности документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который и несет ответственность за совершение подобных операций.

Руководитель бухгалтерии обеспечивает сохранность бухгалтерских документов, их оформление и передачу в установленном порядке в архив. С руководителем бухгалтерии согласовываются назначение, увольнение и перемещение материально ответственных лиц. На малых предприятиях главный бухгалтер может выполнять обязанности кассира [20] .

Что касается обязанностей главного бухгалтера, то он, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, должен обеспечить:

Проверка организации бухгалтерского учета и отчетности

... контроля и ревизии состояния бухгалтерского учета и отчетности Проверка соблюдения действующего порядка ведения бухгалтерского учета, своевременности представления и достоверности бухгалтерской и иной отчетности, соблюдение отчетной дисциплины являются основными задачами контроля и ревизии состояния бухгалтерского учета и отчетности в организациях. Знания бухгалтерского финансового учета и ...

-

полный учет поступающих денежных средств, товарно — материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением;

-

достоверный учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения строительно-монтажных и других работ, составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ и услуг;

-

точный учет результатов хозяйственно-финансовой деятельности организации в соответствии с установленными правилами;

-

правильное начисление и своевременное перечисление платежей в государственный бюджет, взносов на государственное социальное страхование; погашение в установленные сроки задолженности банкам по ссудам; отчисление средств в фонды и резервы;

-

составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей, ее представление в установленные сроки соответствующим органам;

-

осуществление (совместно с другими подразделениями и службами) экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов;

-

сохранность бухгалтерских документов, их оформление и передачу в установленном порядке в архив [24].

Для выполнения своих функций главный бухгалтер наделен широкими правами. Он устанавливает требования к оформлению операций с первичными документами и представлению в бухгалтерию необходимых для учета и контроля документации сведений. Требования (распоряжения) главного бухгалтера обязательны для всех работников организации. В случае невыполнения или нарушения этих требований (распоряжений) виновные лица могут быть привлечены к ответственности.

Главный бухгалтер разрабатывает должностные инструкции для подчиненных ему работников, чтобы определить круг их обязанностей.

Главный бухгалтер имеет право:

-

требовать предоставления материалов и документов, необходимых для выполнения возложенных на него обязанностей;

-

требовать от руководителей отделов, в необходимых случаях – и от руководителя организации принятия мер к усилению сохранности собственности организации, обеспечению правильного ведения бухгалтерского учета и контроля.

Главный бухгалтер несет ответственность в случаях:

-

неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности;

3 стр., 1172 словПринципы признания и учета доходов организации

Задачами курсовой работы является: изучение понятий, принципов и классификации доходов организации; изучение законодательства о доходах организации; изучение практического учета доходов в организации на ООО «Регионтрейд». Объект ... году утвердил положение по бухгалтерскому учету «Доходы организации». В результате в теорию и практику вернулось понятие «доход», отсутствовавшее в нашей ...

-

принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно- материальных и других ценностей;

-

несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами;

-

нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь;

-

составления недостоверной бухгалтерской отчетности по вине бухгалтерии;

-

других нарушений положений и инструкций по организации бухгалтерского учета.

Дисциплинарная, материальная и уголовная ответственность главных бухгалтеров определяется в соответствии с действующим законодательством.

Таким образом, на главного бухгалтера возложена особая роль как на руководителя бухгалтерской службы и лица, ответственного за ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО ДЕЛА НА ПРЕДПРИЯТИИ

ООО «ОРИОН»

2.1 Характеристика и регистрация предприятия, Общество с ограниченной ответственностью «Орион»

Продукцией данного предприятия пользуются потребители не только в г. Чита, но и в Читинском районе, Забайкальском крае.

Все работы выполняемые на предприятии ООО «Орион» выполняются в соответствии с действующими нормами, правилами, технологической документацией и репутацией организации.

Мебель производится из экологически чистых, высококачественных материалов, как отечественных, так и импортных, не оказывает вредного воздействия на здоровье человека. Вся продукция сертифицирована. На фабрике действует жесткий контроль качества производимой мебели.

Компания производит широкий ассортимент мебели из ЛДСП, мебели на металлокаркасе и трансформируемой мебели. Предприятие оснащено высокопроизводительным качественным импортным оборудованием и укомплектовано высококлассными специалистами.

ООО «Орион», далее Общество, начало свою работу с 1 октября 2013 года, пройдя перед этим обязательную регистрацию в соответствии с Федеральный закон ом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129- ФЗ . Для формирования корпоративного имиджа и для того, чтобы придать фирме индивидуальность, Общество разработало собственную символику и логотип (Приложение А).

Затем составлен Устав предприятия (Приложение Б) — учредительный документ, определяющий порядок и условия функционирования компании. В уставе в обязательном порядке содержится информация о наименовании и местонахождении предприятия, его организационно-правовой форме деятельности согласно ОКВЭД (общему классификатору видов экономической деятельности), размере уставного капитала, числа учредителей, порядке формирования фондов и распределения прибыли, а также условиях и порядке реорганизации и ликвидации общества. Согласно уставу, учредителем (участником) Общества является генеральный директор Общества — Клёмина Екатерина Эдуардовна, что подтверждается Решением № 1 (Приложение В).

Для осуществления регистрации Общества, в Межрайонную инспекцию Федеральной налоговой службы (далее ИФНС) № 2 по городу Чите, были предоставлены следующие документы:

-

заявление о государственной регистрации юридического лица (форма Р11001) (Приложение Г);

-

устав общества;

-

решение № 1 об утверждении общества;

-

квитанция об оплате госпошлины за регистрацию общества (Приложение Д);

-

квитанция об оплате госпошлины за заверение копий устава.

В течение пяти рабочих (с 09.09.2013г. по 14.09.2013г.) дней Общество было зарегистрировано, в подтверждении чего ему выданы следующие документы:

-

свидетельство о государственной регистрации юридического лица (Приложение Е);

-

свидетельство о постановке на учёт в налоговом органе по местонахождению Общества (Приложение Ж);

-

устав общества, зарегистрированный в ИФНС;

-

выписку из Единого государственного реестра юридических лиц (Приложение З).

На основании данных о государственной регистрации изготовлена печать с фирменным наименованием общества (Приложение И).

После регистрации Общества в качестве юридического лица, осуществляется открытие расчётного счёта в ОАО «Сбербанк», Читинское отделение № 8600. Открытие расчетного счета необходимо для хранения свободных денежных средств и осуществления денежных операций в безналичной форме. Для открытия расчетного счета в банке необходимо собрать пакет следующих документов:

-

копии ОГРН (Основной государственный регистрационный номер), ИНН (идентификационный номер налогоплательщика) предприятия, заверенные нотариально;

-

копия Устава, заверенная нотариально или в ИФНС;

-

копия решения об учреждении общества;

-

копия приказа о назначении Генерального директора, заверенного печатью организации (Приложение К);

-

копия приказа о назначении главного бухгалтера, заверенного печатью организации (Приложение Л);

-

копия выписки из ЕГРЮЛ (Единый государственный реестр юридических лиц), заверенная нотариально;

-

свидетельство Госкомстата о присвоении кодов (оригинал или копия, заверенная нотариально) (Приложение М);

-

банковская карточка с подписями Генерального директора и главного бухгалтера (Приложение Н);

-

заявление на открытие счета (Приложение О).

После предоставления в банк всех вышеперечисленных документов заключается договор на обслуживание банковского счета (Приложение П) в 2-х экземплярах для каждой стороны.

После открытия расчетного счета, согласно

Заключающим и обязательным этапом регистрации юридического лица, является постановка организации на учёт в следующие фонды:

-

Фонд обязательного медицинского страхования (ФОМС);

-

Пенсионный фонд РФ (ПФ РФ);

-

Фонда социального страхования (ФСС).

Постановка на учет в ФОМС осуществляется автоматически при подаче документов о регистрации в ПФР. Подтверждением регистрации в указанных фондах служат документы: уведомление о регистрации юридического лица в территориальном органе ПФ РФ по месту нахождения Общества с печатью (Приложение Р), реквизиты для перечисления взносов, свидетельство о регистрации страхователя (страховое свидетельство) (Приложение С).

2.2 Организация бухгалтерского учёта

Пройдя обязательную государственную регистрацию и открыв расчетный счет в банке, предприятие может начать свою производственную деятельность, сформировав штат работников, и, на основании приказа об утверждении штатного расписания (Приложение Т), зарегистрировав их в штатном расписании (Приложение У).

Согласно Федеральному закону «О бухгалтерском учёте» от 06.12.11г. № 402-ФЗ ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, на которого также возлагается ответственность за соблюдение законодательства при выполнении хозяйственных операций. Руководитель предприятия обязан создать все необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное соблюдение всеми подразделениями и службами, работниками, имеющими отношение к учету, порядка формирования и представления учетных документов для отражения в учете содержащихся в них данных.

На предприятии ООО «Орион» сформирован отдел бухгалтерии, который возглавляется главным бухгалтером, который по характеру своей деятельности и совокупности выполняемых работ относится к категории функциональных руководителей. Основная задача главного бухгалтера заключается в том, чтобы организовать руководство процессом функционирования и развития системы бухгалтерского учета в структуре управления организации.

Одним из основных нормативных актов, регламентирующих деятельность главного бухгалтера, является Федеральный закон «О бухгалтерском учете» №402 – ФЗ от 06.12.2011г., согласно которому главный бухгалтер:

-

назначается или освобождается от должности руководителем и подчиняется непосредственно ему;

-

несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности;

-

обеспечивает соответствие осуществляемых фактов хозяйственной жизни законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств;

-

подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств. Эти документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

Все задачи, функции, структура бухгалтерской службы закреплены в Положении о бухгалтерии (Приложение Ф). Положение о бухгалтерии представляет собой локальный нормативный акт, определяющий порядок организации бухгалтерской службы, права и обязанности работников бухгалтерии. Положение о бухгалтерии разрабатывается главным бухгалтером предприятия и утверждается руководителем организации.

В отдел бухгалтерии ООО «Орион» входит 3 человека:

-

главный бухгалтер;

-

бухгалтер 1 категории (заместитель гл. бухгалтера);

-

кассир.

Круг обязанностей работников отдела бухгалтерии также устанавливается нормативными правовыми актами, трудовыми договорами и должностными инструкциями (Приложения Х, Ц).

Кассовые операции (прием, хранение и учет

-

приказ о приёме работника на работу (Приложение Ч);

-

трудовой договор (Приложение Ш) — это соглашение между работодателем и работником, согласно которому работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка ;

-

личная карточка работника (Приложение Щ) — основной документ по учету личного состава, она заводится на всех работников предприятия, принятых на работу на условиях трудового договора независимо от того, является ли работа основной или по совместительству, постоянной, временной или сезонной;

-

договор о материальной ответственности лица (Приложение Э), согласно которому работник принимает на себя полную материальную ответственность за недостачу вверенного ему работодателем имущества, а также за ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам.

Для выбора и установления правил ведения бухгалтерского учета и налогового учета на предприятии из множества вариантов, разрешенных российскими стандартами ведения бухгалтерского и налогового учета, издается Приказ об учетной политике (Приложение Ю) и затем разрабатывается Учетная политика (Приложение Я) в соответствии с ПБУ 1/2008 «Учетная политика организации». Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

Ответственность за составление учётной политики возложена на главного бухгалтера предприятия. Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. При этом утверждается:

-

рабочий план счетов бухгалтерского учета, представляющий собой схему регистрации и группировки фактов хозяйственной деятельности (финансовых, хозяйственных операций и др.) в бухгалтерском учёте и содержащий синтетические и аналитические счета (приложение АА);

-

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

-

порядок проведения инвентаризации активов и обязательств организации;

-

способы оценки активов и обязательств;

-

график документооборота (Приложение АБ) и технология обработки учетной информации;

-

другие решения, необходимые для организации бухгалтерского и налогового учета.

Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Все хозяйственные операции, совершённые предприятием за четвертый квартал 2013 года отражены в журнале хозяйственных операций (Приложение АВ), и подтверждаются соответствующими первичными документами (счета-фактуры, приходно-кассовые ордера, выписки банка платежные поручения и т.д.), договорами купли-продажи, кредита, аренды, предоставления услуг и т.д. На основании данных журнала хозяйственных операций составлена поквартальная оборотно-сальдовая ведомость (Приложение ААВ), представляющая собой финансовый документ, в котором отражены бухгалтерские остатки по различным счетам учета на первое число квартала, текущие обороты и остатки по бухгалтерским счетам на момент окончания учетного периода. По окончании отчетного периода составлен бухгалтерский баланс, представляющий собой документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении (Приложение ААГ).

По итогам отчетного периода определен финансовый результат (прибыль) от производства и реализации продукции.

Заключение

В соответствии с поставленными задачами, в первой части данной курсовой работы рассмотрена роль, организационная структура, правовой статус бухгалтерской службы и ее место в структуре управления предприятием.

На бухгалтерскую службу предприятия возлагаются ведение своевременного и достоверного бухгалтерского учета, формирование полной и достоверной информации о ее деятельности и имущественном положении, необходимой также для контроля за соблюдением законодательства, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.

Бухгалтерская служба тесно связана со всеми структурными подразделениями организации. Представляемые в бухгалтерию всеми подразделениями и службами организации необходимые для учета и контроля документы, отчетные сведения, а также плановые, сметные и нормативные данные обрабатываются и группируются по определенным признакам, и на их основе готовится информация о деятельности отдельных подразделений и организации в целом.

Важнейшим условием эффективной работы бухгалтерии является правильное построение аппарата бухгалтерии и расстановка учетных работников (структура бухгалтерии).

Под структурой бухгалтерской службы понимается состав и соподчиненности взаимосвязанных организационных единиц или звеньев бухгалтерии, выполняющих различные функции на основе принципов разделения труда.

Возглавляет бухгалтерскую службу на предприятии главный бухгалтер, который по характеру своей деятельности и совокупности выполняемых работ относится к категории функциональных руководителей. Основная задача главного бухгалтера заключается в том, чтобы организовать руководство процессом функционирования и развития системы бухгалтерского учета в структуре управления организации.

Во второй части курсовой работы содержится описание процесса создания общества с ограниченной ответственностью «Орион», занимающегося производством мебели. Осуществлена организация бухгалтерского учёта на данном предприятии, а так же организация производственного процесса. По итогам деятельности (за период с 01.10.13 г. по 31.11.13 г.) сформирован финансовый результат.

После прохождения обязательной государственной регистрации, ООО «Орион» начало свою деятельность с 1 октября 2013 года, для чего было приобретено здание и необходимое для производства оборудование. В течение исследуемого периода предприятие осуществляло производственную деятельность, выступало в роли заемщика, покупателя, продавца (поставщика) и налогоплательщика. В конце отчетного периода (по состоянию на 01.12.13г.), после уплаты всех обязательных налогов, заработной платы и задолженности по кредиту, предприятие ООО «Орион», в результате производства и реализации продукции, получило чистую прибыль в размере 604638,6 рублей. При этом затраты на производство продукции, осуществленные за исследуемый период, составили 1383448,5 руб., а доходы от реализации продукции – 2865000 руб.