Если покупателя при приобретении товара на рынке интересует, прежде всего, его полезность, то для продавца (производителя) главное значение имеют издержки производства. Но помимо издержек производства существует другие, такие как, любые потери, возникающие вследствие неэффективности совместных решений, планов, заключаемых договоров и созданных структур; неэффективных реакций на изменившиеся условия; неэффективной защиты соглашений. Одним словом, они включают все, что так или иначе, отражается на сравнительной работоспособности различных способов распределения ресурсов и организации деятельности.

трансакционные издержки

Понятие трансакционных издержек было введено Р. Коузом [ ] в 1937 году в его статье «Природа фирмы». В статье обращается внимание на то, что появляются новые издержки, которые он назвал «трансакционными» (от слова сделка — трансакция).

|

Трансакционные издержки можно было бы определить как издержки экономического взаимодействия, в каких бы формах оно ни протекало. Также они охватывают издержки:

|

|

Актуальность темы курсовой: трансакционные издержки допускают значительную экономию на масштабах деятельности. Постоянные компоненты есть во всех видах трансакционных издержек, поэтому, когда информация собрана, ею может пользоваться любое количество продавцов и покупателей, следовательно, стоимость разработки законодательства или административных процедур, которые тоже являются трансакционными издержками, мало зависит от того, какое число лиц подпадает под действие. |

|

Исследованию этих проблем, как с теоретических, так и с практических позиций, посвятили свои труды следующие российские ученые: Абалкин Л.И., Агангебян А.Г., Безруких П.С., Булатова А.С., Кантор Л.М., Гильде Э.К., Палий В.Ф. и многие другие, а также зарубежные авторы: Б. Естрем, М. Дженсен, Ф. Котлер, У. Ульсон, П. Хейне. |

|

В большинстве этих трудов рассматриваются теоретические и практические аспекты сущности издержек и основные направления их снижения как в глобальном масштабе, то есть всей экономики, так и ее отдельных крупных отраслей, а также на предприятиях. |

|

В специальной литературе, посвященной проблеме трансакционных издержек, рассматриваются также вопросы, связанные с методикой их учета, управлением издержками, а в связи с их управлением, следовательно, и планирование, контроль, выявление резервов и т.д. |

|

Целью курсовой работы является выявление экономических и социальных основ формирования трансакционных издержек в условиях рыночной экономики, обоснование необходимости их регулирования, а также анализ вопросов, связанных с формированием и регулированием трансакционных издержек в переходный период, характерных для российской действительности. |

|

Предметом исследования является определение значимости трансакционных издержек, совокупность теоретических, методологических и практических вопросов по использованию информации об трансакционных издержках с целью повышения эффективности деятельности предприятия и выбора реальных способов выживания его в условиях жесткой рыночной конкуренции. |

|

Объектом курсовой работы является целостная экономическая система России, а также сфера материального производства и отдельные предприятия в ней. |

|

Поставленная в работе цель исследования предопределила необходимость решения следующих основных задач: |

|

|

|

|

|

|

|

|

|

|

|

1. Теоретические аспекты трансакционных издержек 1.1 Понятие и виды трансакций Понятие трансакции было впервые введено в научный оборот Дж. Коммонсом. Трансакция – это не обмен товарами, а отчуждение и присвоение прав собственности и свобод, созданных обществом. Такое определение имеет смысл (Коммонс) в силу того, что институты обеспечивают распространение воли отдельного человека за пределы области, в рамках которой он может влиять на окружающую среду непосредственно своими действиями, т. е. за рамки физического контроля, и следовательно, оказываются трансакциями в отличие от индивидуального поведения как такового или обмена товарами. Коммонс различал три основных вида трансакций: 1) Трансакция сделки – служит для осуществления фактического отчуждения и присвоения прав собственности и свобод и при ее осуществлении необходимо обоюдное согласие сторон, основанное на экономическом интересе каждой из них. В трансакции сделки соблюдается условие симметричности отношений между контрагентами. Отличительным признаком трансакции сделки, по мнению Коммонса, является не производство, а передача товара из рук в руки. 2) Трансакция управления – в ней ключевым является отношение управления подчинения, которое предполагает такое взаимодействие между людьми, когда право принимать решения принадлежит только одной стороне. В трансакции управления поведение явно асимметрично, что является следствием асимметричности положения сторон и соответственно асимметричности правовых отношений. 3) Трансакция рационирования – при ней сохраняется асимметричность правового положения сторон, но место управляющей стороны занимает коллективный орган, выполняющий функцию спецификации прав. К трансакциям рационирования можно отнести: составление бюджета компании советом директоров, федерального бюджета правительством и утверждение органом представительной власти, решение арбитражного суда по поводу спора, возникающего между действующими субъектами, посредством которого распределяется богатство. В трансакции рационирования отсутствует управление. Через такую трансакцию осуществляется наделение богатством того или иного экономического агента. Наличие трансакционных издержек делает те или иные виды трансакций более или менее экономичными в зависимости от обстоятельств времени и места. Поэтому одни и те же операции могут быть опосредованы различными типами трансакций в зависимости от правил, которые они упорядочивают. 1.2. Понятие и сущность трансакционных издержек В рыночной экономике издержки фирмы можно разделить на три группы: 1. трансформационные; 2. организационные; 3. трансакционные. Трансформационные издержки — издержки по трансформации физических свойств продукции в процессе использования факторов производства. Организационные издержки — издержки по обеспечению контроля и распределению ресурсов внутри организации, а также издержки по минимизации оппортунистического поведения внутри организации. Трансакционные издержки — это издержки (денежные и неденежные), появляющиеся при принятии управленческих решений о реализации товаров (информационных затрат по поводу рынков сбыта, покупателях, поставщиках, конкурентах, ценах реализации, затрат по рекламе, по заключению договоров и т.п.).

К ним относятся затраты на сбор информации о ценах, предпочтениях потребителей и намерениях конкурентов; на ведение переговоров, заключения и юридического обеспечения сделок. По признанию Коуза, его идеи относятся к числу самоочевидных: любая форма социальной организации (рынок, фирма, организация) требует немало издержек для своего создания и поддержания. На истории существования этого теоретического направления предлагались различные определения трансакционных издержек и предпринимались попытки дать их классификацию (Приложение: табл.1). К. Эрроу определяет трансакционные издержки как издержки эксплуатации экономической системы [2]. Эрроу сравнивал действие трансакционных издержек в экономике с действием трения в физике. На основании подобных предположений делаются выводы о том, что чем ближе экономика к модели общего равновесия Вальраса, тем ниже в ней уровень трансакционных издержек, и наоборот. В трактовке Д. Норта трансакционные издержки «состоят из издержек оценки полезных свойств объекта обмена и издержек обеспечения прав и принуждения к их соблюдению». Эти издержки служат источником социальных, политических и экономических институтов. В теориях некоторых экономистов трансакционные издержки существуют не только в рыночной экономике (Коуз, Эрроу, Норт), но и в альтернативных способах экономической организации и в частности в плановой экономике. Анализ проблемы социальных издержек привел Коуза к выводу, который Дж.Стиглер назвал “теоремой Коуза” (Coasе theorem). Суть ее заключается в том, что, если права собственности всех сторон, тщательно определены, а трансакционные издержки равны нулю, конечный результат не зависит от изменений в распределении прав собственности. Трансакционные издержки равны нулю, это значит:

При изменении условий согласование происходит мгновенно. Любое оппортунистическое поведение исключено.

В этих условиях «первоначальное распределение прав собственности совершенно не влияет на структуру производства, так как в конечном счете каждое из прав окажется в руках у собственника, способного предложить за него наивысшую цену на основе наиболее эффективного использования данного права» Сравнение системы ценообразования, включающей ответственность за ущерб от отрицательных внешних эффектов, с системой ценообразования, когда такой ответственности нет, привело Р. Коуза к парадоксальному на первый взгляд выводу о том, что если участники могут договориться сами, и издержки таких переговоров ничтожно малы (трансакционные издержки равны нулю), то в обоих случаях в условиях совершенной конкуренции достигается максимально возможная ценность производства. Однако при учете трансакционных издержек желаемый результат может быть и не достигнут. Дело в том, что высокая стоимость получения необходимой информации, ведения переговоров и судебных дел может превысить возможные выгоды от заключения сделки. К тому же при оценке ущерба не исключены значительные различия потребительских предпочтений (например, один оценивает тот же самый ущерб гораздо больше, чем другой). Чтобы учесть эти различия, в формулировку теоремы Коуза позднее была введена оговорка относительно эффекта дохода. Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании численности участников резко увеличиваются трансакционные издержки и предпосылка о их нулевом значении перестает быть корректной. 1.3 Типология трансакционных издержек. В экономической литературе существует множество классификаций и типологий трансакционных издержек. Наиболее распространенной является следующая типология, включающая пять типов трансакционных издержек: 1. Издержки поиска информации. Перед тем, как будет совершена сделка или заключен контракт, нужно располагать информацией о том, где можно найти потенциальных покупателей и продавцов соответствующих товаров и факторов производства, каковы сложившиеся на данный момент цены. Издержки такого рода складываются из затрат времени и ресурсов, необходимых для ведения поиска, а также из потерь, связанных с неполнотой и несовершенством приобретаемой информации. 2. Издержки ведения переговоров. Рынок требует отвлечения значительных средств на проведение переговоров об условиях обмена, на заключение и оформление контрактов. Основной инструмент экономии такого рода затрат — стандартные (типовые) договоры. 3. Издержки измерения. Любой продукт или услуга-это комплекс характеристик. В акте обмена неизбежно учитываются лишь некоторые из них, причем точность их оценки бывает приблизительной. Иногда интересующие качества товара вообще неизмеримы и для их оценки приходится пользоваться суррогатами. Относятся затраты на соответствующую измерительную технику, на проведение собственно измерения, на осуществление мер, имеющих целью обезопасить стороны от ошибок измерения и, наконец, потери от этих ошибок. Издержки измерения растут с повышением требований к точности. 4. Издержки спецификации и защиты прав собственности . В эту категорию входят расходы на содержание судов, арбитража, гос. органов, затраты времени и ресурсов, необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты. 5. Издержки оппортунистического поведения. Это самый скрытый и, с точки зрения экономической теории, самый интересный элемент трансакционных издержек. |

|

|

1.4 Виды трансакционных издержек |

|

|

Рассмотрим характеристику трансакционных издержек с позиции теории прав собственности. Регламентируемые тем или иным способом отношения собственности и их защита в случае необходимости, снижая уровень трансакционных издержек, был призван институт права. Наряду с понятием «собственность», используемое в экономике, было адаптировано понятие «право на собственность», «право собственности». Так появилась взаимосвязь экономики и права во взгляде на собственность. |

|

|

Поэтому именно в недостаточной спецификации прав собственности кроется причина существования и возрастания трансакционных издержек. |

|

|

Внешние эффекты — появляются при любых трансакционных затратах и представляют собой интересы третьих лиц, т.е. возникают «внешние эффекты», которые и являются трансакционными издержками. |

|

|

По существующим оценкам транзакционный сектор занимает большое место в национальной экономике, что, с одной стороны, вынуждает экономистов заниматься проблемами трансакционных издержек, а с другой стороны, разработкой методов и путей снижения операционных издержек. |

|

|

Но все трансакционные издержки можно разделить на две группы по степени возможности определения для фирмы их реальной стоимости, выраженной в денежном эквиваленте: |

|

|

Явные трансакционные издержки : все трансакционные издержки, которые имеют определенную рыночную цену в денежном выражении и могут быть отражены в бухгалтерских документах, например, затраты на рекламу, услуги адвоката. |

|

|

Неявные трансакционные издержки : не выраженные в денежной форме трансакционные издержки, которые не могут быть зафиксированы в бухгалтерских документах, например, затраты, складывающиеся от потерь свободного времени. Они могут быть покрыты (как и вмененные) за счет экономической прибыли от производства и реализации. |

|

|

А вот разнообразие подходов к анализу трансакционных издержек и значительное расхождение по поводу не только сферы их образования, но и содержания, свидетельствуют о том, что развитие теории трансакционных издержек находится на стадии описания их видовых характеристик и формирования подходов к раскрытию закономерностей их образования. Многие виды трансакционных издержек непосредственно не наблюдаемы и поэтому с трудом поддаются статистическому измерению. |

|

|

Для определения издержек трансакции Дж.Уоллис и Д.Норт пользуются следующим критерием: с точки зрения потребителя, таковыми являются все его затраты, стоимость которых не входит в цену, уплачиваемую им продавцу, с точки зрения продавца — все его затраты, которые он не нес бы, если бы «продавал» товар самому себе. Например, при покупке дома трансакционные издержки покупателя будут определяться наймом адвоката, временем, затраченным на осмотр домов, сбором информации о ценах, уплатой пошлины при юридическом оформлении сделки и т.д. Для продавца такие издержки будут состоять из расходов на рекламу, найма агента по продаже недвижимости, затрат времени при показе дома и т.д. При этом акт купли-продажи может вызывать вторичные сделки и на стороне покупателя, и на стороне продавца: скажем, найм юриста или найм агента по торговле недвижимостью. Поэтому в составе трансакционных издержек авторы выделяют рыночный компонент. Эту часть, получающую явную стоимостную оценку на рынке, они называют «трансакционными услугами». |

|

|

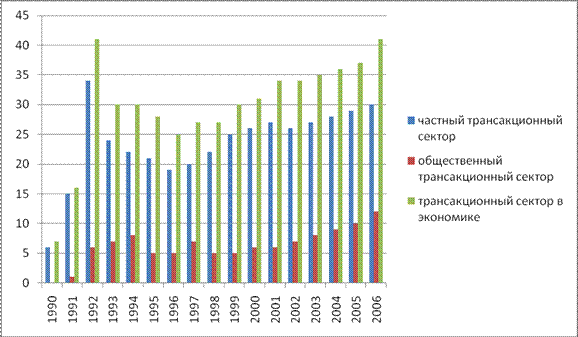

2. Анализ трансакционных издержек в экономике Величина и роль трансакционных издержек в современном обществе весьма значительна. Как следует из табл.2 трансакционный сектор экономики составляет от 50-70%, причем происходит его постоянный рост. В то же время удельный вес трансакционных издержек в совокупных затратах фирмы составляет от 1,5-15%, но в переходных экономиках они могут быть существенно выше. Различие между издержками трансакционного сектора в целом и трансакционных издержек фирм в частности, позволяет оценить экономию за счет возникновения фирмы как института в обществе. Эта величина составляет около 50%. Создание фирмы дает экономию на общих издержках путем трансформации трансакционных издержек независимых агентов на открытом рынке во внутрифирменные. В развитых странах значительная доля трансакционных издержек вызвана ростом числа потенциальных субъектов хозяйственной связи, а следовательно, и числа осуществляемых ими трансакций. В странах с переходной экономикой высокий уровень трансакционных затрат обусловлен также и тем, что до си пор не отработан механизм взаимодействия между гос. органами и субъектами предпринимательства. Экономия трансакционных издержек в развитых странах осуществляется в рамках институтов, требующих разработанного законодательства, регулирующего экономическую деятельность. Поскольку в России нет условий для возникновения цивилизованных институтов, способствующих минимизации трансакционных издержек, в ней стихийно возникают специфические для переходного периода институты. В экономике России трансакционный сектор достиг своего максимума в 40,8% в 1992г. и до 1996г. отмечалось его падение до 24,9%. (Рис.1) Данное явление объясняется происходившим в этот период процессом формирования в экономике России рыночных институтов, который в основном завершился к 1997г. Именно начиная с 1997г., вновь наметился стабильный рост трансакционного сектора, который продолжается в данный момент. Рис 1. Динамика изменения величины трансакционного сектора в экономике России в 1990-2009 гг., % от ВВП Для регулярного анализа уровня трансакционных издержек организации возможно использовать данные внутреннего управленческого учета о движении денежных средств или, используя термин из практики российских организации, статьи бюджета движения денежных средств ( БДДС). Эти статьи расхода денежных средств составляется на основе договоров и тех потребностей, которые необходимы организации в ее деятельности. Созданная т. о система планирования и контроля движения денежных средств позволяет не только контролировать и предупреждать кассовые разрывы, но и организовывать систему сбора и анализа данных об уровне трансакционных издержек. После выделения среди бюджетных статей расходов трансакционного характера, для ряда организации был выполнен расчет уровня трансакционных издержек, который составлял до 20 % от всех издержек организации, т.о. расчеты подтверждают, что доля трансакционных издержек значительна. Поэтому при построении управленческих и бюджетных механизмов управления важно использовать трансакционные подходы с целью снижения «трения» внутренних трансакции организации и взаимодействия с внешними субъектами, тем более что современный экономический мир характеризуется общим высоким уровнем трансакционных издержек. Причинами нарушения данных издержек эксплуатации экономических систем является интенсификация информационного обмена и нарастания объемов информации. Снижение трансакционных издержек, не относящихся к прямым затратам на реализацию конкретных проектов, осуществляется развитием информационной инфраструктуры инвестиционного рынка, регулированием тарифов на услуги монополий, обеспечением защиты собственности и личности инвестора от криминальной сферы. В части информационного обеспечения инвестиционной деятельности необходимо содействие государства действующим и создаваемым коммерческим консалтинговым организациям, фирмам по разработке бизнес- планов, проектным институтам. Конкретными задачами информационного обеспечения инвестиционной деятельности являются: сбор, обработка и актуализация информации о законодательстве, состоянии рынка, перспективах развития экономики и отдельных отраслей, о планах предприятий, заинтересованных в привлечении инвестиций, о ходе приватизации, продаже акций, конверсии производства. |

|

|

Заключение |

|

|

В современных условиях финансового кризиса российские предприятия функционируют в обстановке низкой экономической рентабельности. Глубокие преобразования, произошедшие в отечественной экономике за последние годы, специфика нашего переходного периода к рыночным условиям, создали дополнительные сложности для выживания предприятий в такой ситуации. |

|

|

Полное риска развитие проявляется в таких тенденциях, как насыщение рынка, стремление к концентрации и интернациональности предприятий, сокращение технологических и жизненных циклов продукции, устранение барьеров для конкуренции. Поиску места издержек в системе рыночных отношений и было посвящено это исследование. |

|

|

Рассматривая теорию трансакционных и постоянных издержек, можно сделать вывод, что в принципе трансакционные издержки — это те же постоянные издержки, часть их. Учитывая, что данными издержками, как и любыми другими, можно управлять, в данной работе мы предложили определить понятие трансакционных издержек с позиции управленческого учета (хотя, возможно, понятие трансакционных издержек на данном этапе рыночного издержками», но это может стать темой для отдельной курсовой работы).

|

|

|

Без понятия трансакционных издержек, невозможно понять работу экономической системы, нельзя с пользой проанализировать многие проблемы. Существование трансакционных издержек будет подталкивать желающих торговать к введению различных форм деловой практики, обеспечивающих сокращение трансакционных издержек в том случае, когда затраты по выработке таких форм оказываются меньше, чем экономия на трансакционных издержках. Выбор партнеров, тип контракта, выбор предлагаемых продуктов и услуг — все может оказать влияние на уменьшение трансакционных издержек. |

|

|

В современных экономических учебниках, в основном, анализируется процесс установления рыночных цен, но сам рынок не рассматривается. Но это вполне объяснимо, потому что рынки представляют собой институты, существующие для облегчения обмена, т.е. они существуют для сокращения трансакционных издержек. В экономической теории, предполагающей, что трансакционные издержки не существуют, рынкам нечего делать. Рассматриваемая экономистами структура рынка не имеет ничего общего с рынком как институтом, а уделяет внимание лишь таким предметам, как число фирм, дифференциация продуктов и т.п., притом, что влияние социальных институтов, облегчающих обмен, полностью игнорируется. |

|

|

Обобщая все вышесказанное, можно сделать следующее заключение: в условиях рынка не только можно, а необходимо всегда управлять издержками. Идет перестройка экономического мышления, при этом прослеживается следующая логическая цепочка: изменение теории издержек влечет за собой необходимость обучения специалистов и использование этих новых теорий на предприятиях материального производства с целью прогрессивного управления ими. Т.о разработка аналитического представления трансакционной функции позволяет прогнозировать развитие институциональной среды хозяйственных субъектов и как следствие обеспечивать разумное хозяйствование в реальном секторе экономики. |

|

Список литературы:

[Электронный ресурс]//URL: https://pravsob.ru/kursovaya/suschnost-transaktsionnyih-izderjek/

1. Курс экономической теории: учеб. под общей ред. Чепурина М.Н., Киселевой Е.А., Киров: «АСА», 2002 г.–752с.

2. Носова С.С.: Экономическая теория, М: Кнорус, 2008г.-800с.

3. Экономическая теория: под ред. Добрынина Л.И., Тарасевич Л.С. Спб: СпбГУЭФ 1997г, 480 с.

4. Экономическая теория: под ред. Камаев В.Д., М: ВЛАДОС 2004г.-592с.

5. Экономическая теория: учеб. под общ ред. Видяпина В.И., Добрынина Л.И., Журавлева Г.П., Тарасевич Л.С.,М: Инфра –М, 2002г.-714с.

6. Е. Попов, В. Лесных: Трансакционные издержки в переходной экономике./Мировая экономика и международные отношения: № 3, 2006 г.

Нобелевский лауреат (1991 г.) Рональд Коуз