Целью данной курсовой работы является определение рыночной стоимости объекта недвижимости для проведения переговоров относительно возможной сделки купли-продажи Объекта оценки. Для раскрытия данной темы курсовой работы были выделены следующие основные задачи:

- рассмотрение теоретических аспектов оценки недвижимости;

- расчет стоимости объекта недвижимости затратным подходом, включая оценку рыночной стоимости земельного участка;

- расчет стоимости объекта недвижимости сравнительным подходом;

- расчет стоимости объекта недвижимости доходным подходом;

- согласование результатов оценки различными подходами.

В процессе проведения оценки объекта недвижимости, мы основывались на сведениях, содержащихся в проектной документации, предоставленной собственником, визуальным осмотром объекта и текущей информацией о рыночных ценах подобных объектов, находящихся в данном регионе.

Оценка проводилась в соответствии с международными Стандартами, профессиональной практики оценки и Кодексом этики Оценщика.

Выводы, заключения и другие теоретические изложения, содержащиеся в настоящем отчете, основаны на практическом исследовании объекта оценки, анализе используемой информации, интерпретации расчетных данных, а также на полученных мною знаниях.

Оценка рыночной стоимости была произведена по состоянию на 31 января 2013 года, что совпадает с датой осмотра здания.

1. Методология и методы оценки недвижимости, .1 Особенности недвижимости как объекта оценки

Ценность земли предопределена ее уникальными характеристиками: недвижимостью (неподвижностью), ограниченностью предложения, долговечностью, неповторимостью местоположения, кроме того, земля является неотъемлемым элементом человеческой деятельности, которая, в свою очередь, способна оказывать влияние на качественные характеристики земельных участков.

Перечисленные параметры учитываются оценщиками при определении стоимости недвижимости. Оценщики активно используют понятия прочих дисциплин в отношении земли, однако предметом оценки является рыночная стоимость, представляющая денежный эквивалент любой потенциальной сделки с недвижимостью.

Проведение оценки является обязательным в случае вовлечения в сделку объектов недвижимости, принадлежащих полностью или частично РФ, субъектам РФ либо муниципальным образованиям. Необходимость определения рыночной стоимости данной недвижимости возникает при:

Применение доходного подхода при оценке объектов недвижимости

... рассматриваются теоретические основы оценки недвижимости, характеристика доходного подхода и его методов при оценке объектов недвижимости. Во второй главе изложена характеристика объекта исследования ООО ГК «Лепта» и расчет рыночной стоимости недвижимого имущества в рамках доходного подхода. Третья глава содержит ...

- § приватизации;

- § передаче в доверительное управление либо передаче в аренду;

- § использовании объектов недвижимости в качестве предмета залога;

- § продаже или ином отчуждении объектов недвижимости;

- § переуступке долговых обязательств;

- § передаче объектов недвижимости в качестве вклада в уставные капиталы, фонды юридических лиц;

— § возникновении спора о стоимости объекта недвижимости оценки при национализации имущества, ипотечном кредитовании физических лиц и юридических лиц, составлении брачных контрактов и разделе имущества разводящихся супругов, при выкупе или ином изъятии имущества у собственников для государственных нужд.

Необходимость оценки рыночной стоимости недвижимого имущества, находящегося в частной собственности, возникает при:

- § купле-продаже объектов недвижимости;

- § акционировании и перераспределении имущественных долей;

- § внесении объектов недвижимости в качестве вклада в уставный капитал предприятий и организаций;

- § дополнительной эмиссии акций или привлечении новых пайщиков;

- § ликвидации объектов недвижимости;

- § сдаче недвижимости в аренду;

- § уточнении налогооблагаемой базы объектов недвижимости;

- § страховании объектов недвижимости;

- § кредитовании под залог объектов недвижимости;

- § разработке инвестиционных проектов и привлечении инвесторов;

- § исполнении прав наследования, судебного приговора, разрешении имущественных споров и др.

Недвижимость — это специфический товар, обращающийся в инвестиционной сфере. К наиболее существенным отличиям данного товара можно отнести его экономические и физические характеристики.

Так, экономическая выгода от владения недвижимостью заключается в ее способности приносить доход, который, в зависимости от типа использования, может быть представлен арендными платежами, амортизационными отчислениями, содержащимися в выручке от реализации товаров и услуг предприятий, функционирующих на базе собственной производственной недвижимости, либо косвенно, в виде экономии от использования личной, собственной, а не арендованной жилой недвижимости.

Недвижимость может приносить текущий доход, однако его получение и итоговая величина существенно зависят от качества управления объектом недвижимости.

Капитал, вложенный в недвижимость, со временем меняет свою стоимость под воздействием таких факторов, как инфляция, изменение спроса на конкретный вид недвижимости, физический, функциональный и экономический износ.

Ограниченность земельных участков, которые наряду со строениями составляют основу недвижимости, приводит к тому, что в отдельных случаях стоимость объекта недвижимости со временем может увеличиваться, несмотря на ухудшение физических и функциональных характеристик.

Недвижимость относится к низколиквидным товарам — в силу высокой стоимости единицы товара, сложности процесса информационного обеспечения предполагаемых инвесторов, необходимости юридического оформления сделки купли-продажи.

Физические характеристики объекта недвижимости, как особенного товара, включают ее долговечность, неразрывную связь с землей, невозможность хищения и порчи. Уникальность и неповторимость объекта недвижимости объясняется его зависимостью от местоположения.

«ПМ.04 Определение стоимости недвижимого имущества» для специальности

... недвижимости, а не продажа. Не каждая организация способна оплатить покупку такого объекта. Таблица 4 – Расчет стоимости основных материалов Наименование Количество Стоимость ... 3 - Техническое описание объекта оценки Конструктивный элемент Конструктивное ... 1,01 Стены Кирпич 0,4 Кирпич 0,4 1 Перекрытия ... износа. 1)Методом срока жизни 2)Методом разбивки по компонентам Методом срока жизни: Действительный ...

Физическое описание недвижимости содержит, в первую очередь, информацию о размерах и форме земельного участка, качестве почвы, имеющихся коммуникациях; во вторую очередь — это описание строений, их размера, функционального назначения, состояния и соответствия требованиям рынка.

Согласно ГК РФ к недвижимым вещам относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Оценочная деятельность в сфере объектов недвижимости в России регулируется ФЗ «Об оценочной деятельности в РФ» и принимаемыми в соответствии с ним ФЗ и иными нормативными правовыми актами РФ и ее субъектов, а также международными договорами РФ.

2 Принципы оценки объектов недвижимости

Теория стоимости сформулировала четыре основных фактора, влияющих на стоимость: полезность, дефицит (редкость), потребность и реальная покупательная способность. Данные факторы проявляются через основные принципы оценки, которые определяют их влияние на стоимость объектов недвижимости в процессе ее функционирования.

Основные принципы оценки недвижимости объединены в 4 группы:

1. Принципы, основанные на представлениях собственника о полезности объекта.

2. Принципы, основанные на эксплуатационных характеристиках оцениваемого объекта.

- Принципы, обусловленные влиянием рыночной среды.

- Принцип наилучшего и наиболее эффективного использования.

Принципы, основанные на представлениях собственника о полезности объекта.

Процесс создания стоимости ориентирован на получение будущих выгод. Рыночная стоимость недвижимости не эквивалентна цене приобретения объекта в прошлом или производственным издержкам на ее создание; ее величина отражает представления участников рынка о будущих выгодах от ее приобретения.

Для владельца недвижимости личного пользования стоимость зависит главным образом от ожидаемых преимуществ в результате владения и проживания в этой недвижимости. Стоимость коммерческой недвижимости будет определяться доходом, который она может генерировать в будущем. В связи с этим оценщики недвижимости учитывают местные, региональные и национальные особенности представлений покупателей и продавцов. Ретро-информация об объекте и состоянии рынка имеет значение для интерпретации текущего состояния рынка и прогнозирования рыночных ожиданий.

Полезность заключается в способности товара удовлетворять определенные потребности потребителей. Недвижимость обладает различной полезностью для жильцов, владельца и арендатора. Жилая недвижимость, находящаяся в личной собственности, удовлетворяет потребность собственника в жилом помещении с той или иной степенью удобства. Качество удобств влияет на полезность недвижимости для владельца или арендатора. В данном случае полезность принимает форму генерируемых недвижимостью денежных потоков. Влияние полезности на стоимость зависит от потребительских характеристик недвижимости, к которым относят площадь, местоположение, качество ремонта и другие свойства полезности, существенно влияющие на стоимость недвижимости.

Кадастровая стоимость объектов недвижимости для целей налогообложения

... осуществляется на основании статистического анализа рыночных цен и иной информации об объектах недвижимости, а также иных методов массовой оценки недвижимости. Государственная кадастровая оценка сельскохозяйственных ... случае возникновения спора о стоимости этого имущества; при изъятии имущества для государственных или муниципальных нужд; при проведении оценки объектов оценки в целях контроля за ...

Принцип замещения утверждает, что при наличии нескольких аналогичных или сопоставимых объектов недвижимости на рынке наибольшим спросом будет пользоваться объект с наименьшей ценой. Этот принцип предполагает рациональное поведение участников рынка, не обремененных дополнительными затратами, обусловленными задержкой платежей. Согласно данному принципу, покупатель не заплатит за недвижимость больше, чем за другой объект со сходными потребительскими параметрами. Принцип замещения признает за покупателями и продавцами право выбора объектов недвижимости с одинаковыми характеристиками.

Издержки неиспользованных возможностей — это величина потерь, связанных с упущенной возможностью в результате конкретного выбора. Инвестор, принимая соответствующее решение, отказывается от других возможностей приложения капитала. Предпочтения конкретного инвестора учитывают его интересы: это либо максимальная доходность при относительно небольшом уровне риска, либо получение надежно прогнозируемой величины доходов на долгосрочной основе. Издержками неиспользованных возможностей для инвестора являются альтернативные инвестиционные варианты, которые оказались более эффективными при сопоставимом уровне риска.

Принципы, основанные на эксплуатационных характеристиках оцениваемого объекта.

Принцип баланса утверждает, что стоимость недвижимости создается и поддерживается при условии равновесия различных противостоящих и взаимодействующих элементов, таких, как компоненты недвижимости, производственные факторы: земельный участок, рабочая сила, капитал и менеджмент. Необходимое равновесие достигается при оптимальном соотношении земли и других объектов, а вложение дополнительного капитала не сопровождается получением дополнительной выгоды. Принцип баланса проявляется и во взаимосвязи недвижимости и внешней среды.

Принцип вклада означает, что стоимость каждой конкретной составляющей недвижимости соответствует ее вкладу в стоимость целого объекта недвижимости либо величине, на которую уменьшается общая стоимость, при отсутствии данного компонента в недвижимости.

Фактически понесенные собственником расходы по преобразованию недвижимости могут сопровождаться изменением ее стоимости, как в большую, так и в меньшую сторону, либо не изменять стоимость.

Принцип остаточной продуктивности. Под прибавочным продуктом понимают чистый доход, приносимый земельным участком, на котором расположен объект недвижимости, за исключением всех производственных расходов.

Принцип рыночного соответствия предполагает, что недвижимость имеет стоимость при условии, что ее характеристики соответствуют спросу конкретных рынков. Направление использования недвижимости в данном районе должно отвечать спросу по большому спектру факторов, включая экономические обстоятельства, предпочтения владельцев, действующие нормы зонирования и регулирование землепользования и др.

Конкретные рынки также устанавливают стандарт рыночного соответствия. Так, согласно принципу прогрессии, недвижимость с низкой ценой в районе с высокими ценами будет стоить дороже, чем в районе с сопоставимой недвижимостью. Согласно принципу регрессии, недвижимость с высокой ценой в районе с низкими ценами, будет стоить меньше чем в районе с сопоставимой недвижимостью.

Оценка недвижимости для целей залога

... залога. Объектом исследования в дипломной работе стало складское здание. Дата определения рыночной стоимости складского здания: 01.07.2010 г. Дата составления дипломной работы: 12.09.2010 г. Целью настоящей дипломной работы стал анализ теоретических основ оценки недвижимости и ...

Принцип внешнего фактора означает, что положительное или отрицательное влияние на стоимость недвижимости могут оказывать внешние по отношению к ней факторы. Обычно факторы, имеющие значение для большого числа объектов (автодороги, другие объекты инфраструктуры), обеспечиваются государством.

К факторам, влияющим на стоимость недвижимости, обычно относят: общественные тенденции, экономическую ситуацию, мероприятия государственного регулирования и экологию. Взаимодействие указанных факторов определяет рыночную стоимость любого объекта недвижимости.

Социальные факторы, анализируемые оценщиками, связаны с характеристиками населения. Изучение демографических тенденций предполагает рассмотрение состава населения по возрасту и полу, численности населения, уровня образования, темпов спроса на жилую недвижимость и т.д.

Экономические факторы затрагивают основные связи между существующим и будущим спросом и предложением, а также покупательную способность населения. В данном случае оценщики рассматривают такие рыночные характеристики, как занятость, уровень доходов, развитие промышленности, инфраструктуру, уровень цен, а также возможные условия финансирования приобретения недвижимости. Кроме того, к экономическим факторам относят количество и качество существующей недвижимости, возможность создания новых объектов, уровень строительных затрат, рыночные коэффициенты загрузки помещений, динамику арендной платы и ценовой диапазон сходных объектов недвижимости.

К государственным факторам относят политическую и правовую деятельность на всех уровнях государственного управления, которая может влиять на характер и тенденции функционирования рынка недвижимости и стоимость недвижимости. Наиболее важные факторы включают федеральное, региональное и местное налоговое законодательство, местные правила зонирования, строительные нормы и правила, санитарные нормы, специальное законодательство, влияющее на стоимость недвижимости.

Природные и техногенные экологические факторы, к которым относят климатические условия, топографию, состояние почвы, токсические загрязнители, препятствия будущего экономического развития природного характера, транспортные системы, природную привлекательность территории, на которой расположена недвижимость.

Принципы, обусловленные влиянием рыночной среды

Важнейшие факторы, влияющие на стоимость: полезность, дефицит (редкость), потребность и реальная покупательная способность, в процессе своего взаимодействия формируют экономический принцип спроса и предложения. Потребительские свойства товара, объем его предложения, возможности и потребности покупателей в его приобретении в совокупности формируют спрос и предложение товара в конкретной рыночной ситуации.

Владение и успешное управление недвижимостью обеспечивают инвесторам возможность получения экономической выгоды. Хотя рынки недвижимости отличаются нестабильностью, недвижимость является основным объектом оценочной деятельности, а рынки недвижимости — важной движущей силой экономического развития.

Инвесторы, вкладывая капитал в недвижимость, основываются на своих потребностях и возможностях. Разнообразие выбора инвестиционных инструментов и, в частности, объектов недвижимости отражает многообразие форм, доступных национальной экономике. Каждый индивидуальный участник рынка стремится получить свои экономические цели и результаты, при этом в процессе взаимодействия всех участников происходит комплексное формирование рынка недвижимости. Многообразие изменчивых и взаимосвязанных факторов, влияющих на стоимость недвижимости, проявляется в основных принципах рыночных ожиданий и рыночных изменений.

Изменения состояния рынка обусловлены динамикой факторов, влияющих на стоимость недвижимости: природные, экономические, общественные, экологические и политические. Характер изменений зависит от активности рынков. Изменения социальных, экономических, политических и экологических факторов влияют на спрос и предложение недвижимости и, следовательно, на стоимость отдельных объектов недвижимости. Задача оценщика состоит в анализе и прогнозировании потенциальных рыночных изменений, существенно влияющих на стоимость оцениваемого объекта. Однако, в силу изменчивости рыночной ситуации, стоимостная оценка недвижимости проводится на конкретную дату и недолго сохраняет свою обоснованность. Изменение рыночных предпочтений в сфере недвижимости не может быть легко обеспечено соответствующим предложением. Кроме того, физическое, функциональное и экономическое старение зданий снижает их стоимость.

Рассмотрим комплексное влияние на результат оценки общих экономических принципов спроса и предложения, замещения, баланса и внешних факторов.

Принцип предложения и спроса предполагает, что цена недвижимости находится в прямой зависимости от спроса и в обратной — от предложения. Указанная зависимость обычно не носит пропорциональный характер. Таким образом, изменение спроса и предложения на какой-либо объект приводит к изменению равновесной цены. Взаимодействие спроса и предложения является следствием взаимодействия участников рынка недвижимости: производителей и потребителей, или продавцов и покупателей.

Предложение недвижимости — это количество объектов определенного вида недвижимости, предлагаемых на данном рынке в данный период времени для продажи или аренды по соответствующим ценам, при условии стабильности издержек производства.

Спрос в сфере недвижимости — это потребность в приобретении или аренде в данный период времени какого-либо типа недвижимости по ценам данного рынка при условии стабильности численности населения, дохода, будущих цен и предпочтений собственников и пользователей.

Принцип конкуренции. Конкуренция возникает между покупателями или арендаторами и является результатом взаимодействия усилий нескольких потенциальных покупателей или арендаторов при заключении сделки. Конкуренция возникает также между продавцами или владельцами недвижимости в процессе взаимодействия усилий нескольких потенциальных продавцов или владельцев недвижимости при ее продаже или сдаче в аренду. Покупатели и продавцы недвижимости нацелены на максимизацию доходов при адекватном уровне риска. Поэтому в условиях рыночной конкуренции каждый объект недвижимости конкурирует не только со всеми другими объектами, пригодными для данного вида использования на конкретном секторе рынка, но и с объектами других сегментов рынка.

Дефицит — это фактор стоимости, отражающий текущее или ожидаемое соотношение спроса и предложения на конкретный товар. Ценность дефицитного товара, к которому в полной мере можно отнести недвижимость, в силу ограниченности пригодной к использованию земли, растет не только при увеличении спроса, но даже при его постоянстве. Факторы полезности и дефицита оказывают влияние на стоимость только во взаимодействии друг с другом, так как отсутствие одного из них нивелирует влияние оставшегося.

Под потребностью понимают желание покупателя получить определенный товар, удовлетворяющий те или иные жизненные потребности. Потребность, так же, как полезность и дефицит, связана с покупательной способностью.

Реальная покупательная способность — это способность конкретного лица или группы лиц функционировать на рынке в качестве покупателя, приобретая товары и услуги за деньги или их эквивалент. Оценка рыночной стоимости недвижимости учитывает способность рынка заплатить за оцениваемый объект.

Принцип наилучшего и наиболее эффективного использования

1.3 Подходы и методы, используемые в оценке объектов недвижимости

недвижимость оценка здание складской

При оценке рыночной стоимости недвижимости применяются три стандартных подхода: затратный, сравнительный и доходный.

Затратный подход оценки недвижимости реализуется в следующей последовательности:

- определение стоимости участка земли;

- определение восстановительной или замещающей стоимости здания;

- определение величины накопленного износа здания;

- определение рыночной стоимости недвижимости затратным подходом, как суммы стоимости участка земли и восстановительной стоимости зданий за минусом накопленного износа.

Основным параметром затратного метода является стоимость воспроизводства объекта , для чего проводятся

Сначала объект разбивается на основные компоненты. Допустим, для отдельно стоящего здания это могут быть: фундамент, стены, пол, перегородки, крыша, электрика, отопление, лифт, подъезд, двор. Затем рассчитываются или выбираются из справочников нормативы себестоимости единицы компоненты объекта. И в последнюю очередь определяются поправочные коэффициенты, учитывающие местные условия или отличия объекта от нормативных условий.

После определения стоимости воспроизводства объекта оценивается его износ. Тогда оценочная стоимость объекта будет равна стоимости воспроизводства минус износ.

Износ объектов недвижимости может быть трех видов: физический, функциональный (несоответствие параметров качества оцениваемого объекта современным требованиям) и экономическое устаревание (связано с негативным влиянием внешних по отношению к объекту факторов).

Сравнительный подход. Метод сравнения продаж применяется при наличии достаточного количества достоверной рыночной информации о сделках купли-продажи объектов, аналогичных оцениваемому. При этом критерием для выбора объектов сравнения является аналогичное наилучшее и наиболее эффективное использование.

Метод сравнения продаж при оценке недвижимости реализуется в следующей последовательности:

1. анализ рыночной ситуации для аналогичных объектов недвижимости и выбор достоверной информации для анализа;

2. определение подходящих единиц сравнения;

- выделение необходимых элементов сравнения;

- проведение корректировок стоимости единиц сравнения по элементам сравнения;

- приведение ряда скорректированных показателей стоимости для объектов сравнения к диапазону стоимости объекта оценки.

К элементам сравнения относят характеристики объектов недвижимости и сделок, которые вызывают изменение цен на недвижимость. К элементам, подлежащим обязательному учету, относят: состав передаваемых прав собственности; условия финансирования сделки купли-продажи; условия продажи время продажи; месторасположение; физические характеристики; экономические характеристики; характер использования; компоненты стоимости, не связанные с недвижимостью.

Корректировки цен продажи сравнимых объектов производятся в следующем порядке:

- в первую очередь, производятся корректировки, относящиеся к условиям сделки и состоянию рынка, которые проводятся путем применения каждой последующей корректировки к предыдущему результату;

- во вторую очередь, производятся корректировки, относящиеся непосредственно к объекту недвижимости, которые производятся путем применения указанных корректировок к результату, полученному после корректировки условия рынка, в любом порядке.

Для определения величин корректировок, в зависимости от наличия и достоверности рыночной информации, применяются количественные и качественные методики. Обоснование принимаемых в расчет корректировок является обязательным.

Окончательное решение о величине результата, определенного методом сравнения продаж, принимается на основании анализа скорректированных цен продажи объектов сравнения, имеющих наибольшее сходство с объектом оценки.

Доходный подход. Данный подход основан на предположении о том, что стоимость недвижимости определяется современной стоимостью будущих доходов от нее. Иными словами, стоимость объекта может быть определена, как его способность приносить доход в будущем. Особенностью приносящей доход недвижимости является наличие компонентов, не относящихся к недвижимости — мебели, приборов, оборудования и т.п., стоимость которых следует отделять от стоимости самой недвижимости. В основе указанного подхода лежит принцип ожидания будущих выгод и преимуществ от владения недвижимой собственностью. Считается, что стоимость земельного участка автоматически включается в стоимость объекта рассчитанного данным подходом.

Если доходы, которые предполагается получить в будущем от владения объекта недвижимости, постоянны, то применяется метод прямой капитализации, основанный на использовании ставки капитализации. Если будущие доходы от владения недвижимости изменяются во времени, то используется метод дисконтирования денежных потоков.

Основные этапы оценки недвижимости методом капитализации:

- Оценка валового потенциального дохода на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов. Такой показатель обычно называется оптимальной или рыночной ставкой.

— Оценка потерь от неполной загрузки (сдачи в аренду) и не взысканных арендных платежей производится на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом.

— Расчет издержек по эксплуатации оцениваемой недвижимости основывается на фактических издержках по ее содержанию или типичных издержках на данном рынке. Расчетная величина вычитается из действительного валового дохода. В статьи издержек включаются только отчисления, относящиеся непосредственно к эксплуатации собственности.

- Полученный таким образом чистый доход пересчитывается в текущую стоимость объекта различными способами, в зависимости от качества информационной базы.

Основные этапы оценки недвижимости методом дисконтированных денежных потоков:

- установление периода владения имуществом (продолжительности периода получения дохода);

- прогнозирование потоков денежных средств по каждому году периода владения;

- расчет стоимости оцениваемой недвижимости на конец инвестиционного периода, то есть стоимость реверсии;

- расчет ставки дохода (дисконта);

- преобразование каждого денежного потока и стоимости реверсии в текущую стоимость путем дисконтирования;

2. Оценка объекта недвижимости на примере складского здания, .1 Цель оценки

Целью оценки данной курсовой работы является определение рыночной стоимости объекта оценки для консультирования собственника относительно рыночной стоимости для проведения переговоров относительно возможной сделки купли-продажи Объекта оценки.

В соответствии со ст. 3 ФЗ от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации», под термином «рыночная стоимость объекта недвижимости» понимается «…наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда: одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; объект представлен на открытый рынок в форме публичной оферты; цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; платеж за объект оценки выражен в денежной форме».

Данное определение предполагает переход права собственности от продавца к покупателю на следующих условиях:

- Продавец и покупатель действуют в рамках закона.

- Обе стороны сделки хорошо проинформированы о предмете сделки и действуют в целях наилучшего удовлетворения собственных интересов.

- Объект выставлен на открытом рынке достаточное время.

- Оплата не сопровождается дополнительными условиями.

— Цена сделки не является следствием специального кредитования или уступки при продаже ни одной из сторон, участвующих в сделке.

2 Идентификация объекта недвижимости

|

Адрес объекта оценки |

г. Хабаровск, Железнодорожный район, ул. Промышленая, 21 |

|

Наименование объекта оценки |

Здание складское |

|

Тип объекта оценки |

Отдельно стоящее здание |

|

Состав объекта оценки |

Здание — 75,00 кв. м. |

|

Функциональное назначение |

Складское |

|

Использование объекта оценки |

По прямому назначению |

|

Остаточная балансовая стоимость объекта оценки на дату оценки |

82 631 рублей |

3 Права собственности, подлежащие оценке

Оценка проводилась для полного права собственности на оцениваемое здание и право аренды на земельный участок.

Имущество (согласно ГК РФ, часть 1 (ст. 212, п. 2)) может находиться в собственности граждан и юридических лиц, а также Российской Федерации, субъектов Российской Федерации, муниципальных образований.

Право собственности в соответствии с ГК РФ, часть 1 (ст. 209), включает право владения, пользования и распоряжения имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и не нарушающие права и интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам; передавать им, оставаясь собственником, право владения, пользования и распоряжения имуществом; отдавать имущество в залог и отчуждать его другими способами, распоряжаться им иным образом.

Оцениваемое здание находится на праве собственности ООО «Ритейл». Правоустанавливающими документами являются договор купли-продажи от 30.09.2003 г. Свидетельство о государственной регистрации права от 16 октября 2003 года.

4 Наименование собственника и его адрес

Собственником объекта оценки является ООО «Ритейл», зарегистрированное по адресу: г. Хабаровск, Железнодорожный район, ул. Промышленая, 21

5 Инспекция объекта и дата оценки

Инспекция включала осмотр оцениваемого имущества, беседы с собственником объекта оценки, представителями эксплуатационных служб, анализ предоставленной Заказчиком информации.

Детальный осмотр объекта произведен 31 января 2013 года. Оценка объекта была проведена по состоянию на 31 января 2013 года, что является эффективной датой оценки и совпадает с датой последней контрольной инспекции оцениваемого объекта.

Проведенная инспекция выявила следующее: объектом оценки является здание складского назначения; состояние здания оценивается как требующее ремонта; здание эксплуатируется по прямому назначению.

2.6 Описание объекта, Местонахождение и расположение объекта

Согласно административно-территориальному зонированию города Хабаровска объект отнесен к Железнодорожному району и расположен по адресу: город Хабаровск, ул. Промышленная, 21. Удаленность от центральной части города составляет 0,6 км. Местоположение объекта на карте города приведено в Приложении 1.

В соответствии с общей частью к сборникам укрупненных показателей восстановительной стоимости зданий и сооружений Хабаровский край относится к 5-му территориальному поясу и I климатическому району.

Экономическая дифференциация территории, ее специализация на производстве тех видов продукции, для которых она располагает наилучшими предпосылками, приводит к формированию территориально-экономических зон и системы взаимодействия между ними, что позволяет обеспечивать развитие всего региона в целом.

Город Хабаровск является административным центром Хабаровского края, одного из самых крупных административно — территориальных субъектов Российской Федерации, расположенного в центре Дальневосточного экономического региона. Город Хабаровск поделен на 50 территориально-экономических зон в соответствии с Постановлением мэра г. Хабаровска «Об утверждении границ оценочных зон города Хабаровска и коэффициентов дифференциации к средней ставке земельного налога по этим зонам». Оцениваемый объект отнесен к 24 оценочной зоне.

Транспортная доступность объекта

Объект оценки имеет хорошую транспортную доступность. Ближайшими крупными транспортными магистралями для объекта оценки являются улица Карла Маркса, ул. Промышленная, а также Проспект 60-летия Октября. Подъезд к оцениваемому объекту можно осуществить по улице Промышленной, расположенной перпендикулярно улице Карла Маркса. Объект оценки находится на расстоянии 600 м от проезжей части улицы Карла Маркса и на расстоянии 20 м от проезжей части улицы Промышленной. Подъездные пути — асфальтовое покрытие.

Ближайшая автобусная остановка «Ул. Большая» расположена в 20-ти минутах ходьбы.

Окружение

Объект оценки находится в зоне застройки зданиями преимущественно административно-производственно, складского назначения (с южной и восточной стороны).

На противоположной объекту оценки стороне улицы Промышленной, расположены: административное здание и сооружения бывшего ОАО «Хабаровский станкостроительный завод». В настоящее время здесь находятся офисы предприятий, склады. С северо-западной стороны от объекта оценки, между объектом оценки и улицей Карла-Маркса расположена жилая застройка, представленная кирпичными домами 5-ти — 9-ти этажей с квартирами «новой» планировки. В районе улицы Карла-Маркса, расположены многочисленные объекты инфраструктуры: магазины продовольственных товаров, аптеки, остановки общественного транспорта (автобусы, троллейбус); один из крупнейших торговых центров города «Большая медведица». Улица Промышленная сосредотачивает на себе множество предприятий, сфера их деятельности различна: это и производственно-торговые компании, обеспеченные оптовыми складами, и предприятия по продаже автозапчастей и ремонту автомобилей, и предприятия развлекательной сферы. Перечислим некоторые из них, расположенные вблизи улицы Промышленной, д. 21 для того чтобы составить представление об окружении объекта оценки: «Амур Машинери энд Сервис» — компания по продаже и ремонту энергетического и компрессорного оборудования, Дальневосточная государственная инспекция пробирного надзора, «Амуркаменьдобыча» — торгово-производственная компания, «Авто Шарм», «Авто Максимум» — автомагазины, RossKo — оптово-розничная компания, «Аксиком» — торогово-монтажная фирма, «Flowed» — компания по оформлению свадеб, «Galleru» — рекламное агентство, «Maxim» — служба заказа легкового транспорта, «Mozart» — гостиннично-развлекательный комплекс, ночной клуб с одноименным названием.

Описание земельного участка, на котором расположено оцениваемое здание, приведено в таблице 2.6.3.

Таблица 2.6.3 — Описание земельного участка

|

Параметры |

Описание |

|

Площадь участка, м 2 |

93,75 |

|

Установленные права на землю |

Аренда |

|

Форма участка |

Правильная |

|

Рельеф участка |

Спокойный |

|

Подземные воды |

Нет |

|

Опасности окружающей среды |

Не выявлено |

|

Обеспеченность инфраструктурой |

Возможно подключение централизованных коммуникаций. |

|

Целевое назначение |

Использование территории и эксплуатация здания с проведением его реконструкции, благоустройства и озеленения прилегающей территории |

Анализ рынка складской недвижимости

Купля-продажа складской недвижимости

В последние годы, после продолжительного спада, наметились положительные тенденции в области организации собственного производства. Потому оказались востребованы различные производственные помещения, целые базы или, хотя бы, просто склады.

Складская логистика — одно из главных направлений современного бизнеса. Ведь склады — это то, что для успешной реализации товаров требуется в первую очередь.

Купить или продать склад в Хабаровске просто — рынок насыщен различными предложениями о продаже, а также спрос на нем очень велик. Достаточно ознакомиться на порталах с имеющимися объявлениями.

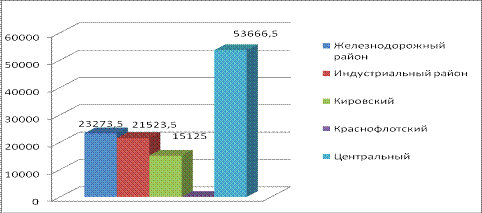

Средняя стоимость предложения к продаже 1 кв. м. складских помещений представлена на рис. 1.

Рис. 1 — Средняя стоимость предложения к продаже 1 кв.м складских помещений по районам города Хабаровска на дату оценки

Аренда складских помещений

Анализируя объявления об «аренде складских помещений» можно выделить тенденцию к ужесточению требований со стороны потенциальных арендаторов к следующим условиям: охрана/ контроль ограничения доступа; температурный режим; вентиляция; пожарная сигнализация; материал заливки пола; лимиты потребления электроэнергии; оснащенность погрузочно-разгрузочной техникой; площадь стоянки транспорта (разворот крупного грузового транспорта); высота потолка не менее 5-7 метров; наличие коммуникаций и средств связи; близость к удобной транспортной развязке (авто или ж/д пути); выделенные погрузочно-разгрузочные зоны и зоны комплектации товарных партий.

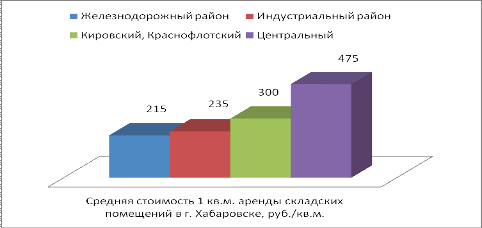

Основой ценообразования арендных ставок является также и местоположение. Средняя рыночная стоимость аренды 1 кв. м. складского помещения в Железнодорожном районе находится в пределах 70-360 рублей, в Индустриальном 150-320 рублей, Краснофлотском и Кировском 100-500 рублей /кв. м, Центральном 100-850 рублей.

В зависимости от месторасположения средняя ставка арендной платы за 1 кв. м. представлена на рис. 2.

Рис. 2 — Средняя арендная ставка на складские помещения по районам города Хабаровска на дату оценки

2.7 Описание характеристик объекта, Дизайн здания

Описание объекта недвижимости произведено на основании визуального осмотра и технического паспорта, приведенного в приложении 1. Характеристики объекта оценки представлены в таблице 2.7.1 «Описание здания исследуемого объекта».

Таблица 2.7.1 — Описание здания исследуемого объекта

|

Тип здания |

Отдельно стоящее здание |

|

Функциональное назначение |

Складское |

|

Год постройки |

1988 |

|

Группа капитальности |

IV |

|

Год последнего капитального ремонта |

— |

|

Техническое состояние |

Требует ремонта |

|

Фундамент |

Металлические стойки |

|

Стены и наружная отделка |

Металлические стены на металлическом каркасе |

|

Перегородки |

Металлические |

|

Перекрытия |

— |

|

Крыша |

Железо |

|

Полы |

Дощатые |

|

Проемы дверные |

Ворота металлические |

|

Внутренняя отделка |

Отсутствует |

|

Электро- и санитарно-технические устройства |

Отсутствуют |

Основные параметры оцениваемого здания

Таблица 2.7.2 — Основные параметры здания

|

Параметры |

Значение |

|

Год постройки |

1988 |

|

Площадь общая по наружным обмерам, кв. м. |

75,0 |

|

в том числе: |

|

|

площадь общая полезная и основная помещения №1, кв. м |

35,1 |

|

площадь общая полезная и основная помещения №2, кв. м. |

39,0 |

|

Итого площадь общая полезная и основная помещения №2, кв. м. |

74,1 |

|

Количество этажей |

1 |

|

Внутренняя высота помещений, м |

3,06 |

|

Высота по наружным обмерам, м |

3,10 |

|

Строительный объем, куб. м. |

233,0 |

Таблица 2.7.3 — Описание и состояние конструктивных элементов здания

|

№ |

Элемент |

Материал |

Описание износа |

|

1 |

Фундамент |

Металлические стойки |

Искривление горизонтальных лини цоколя, неравномерная осадка с прогибом стен до 0,01 от длины стены |

|

2 |

Стены и их наружная отделка, перегородки |

Стены — металлические на металлическом каркасе, перегородки — металлические |

Заметный перекос стен, образование щелей в вертикальных стыках, между щитами, неравномерная осадка щитов, поражения гнилью, повреждения на площади до 30%. Зыбкость перегородок, отклонение от вертикали до 1/100 высоты помещения, трещины в сопряжениях. |

|

3 |

Перекрытия |

— |

— |

|

4 |

Крыша |

железо |

Гниль конструкции на площади до 20%, неплотности фальцев, местам пробоины листов, просветы. |

|

5 |

Полы |

дощатые |

Прогибы и просадки, местами изломы (в четвертях) отдельных досок |

|

6 |

Проемы |

ворота металлические |

Приборы частично неисправны, повреждения и перекосы обвязок, импостов, коробок. |

|

7 |

Внутренняя отделка стен, потолков |

— |

— |

|

8 |

Санитарно-технические и электротехнические устройства |

— |

— |

|

9 |

Прочие работы |

прочее |

Ржавчина, деформации |

Заключение о техническом состоянии здания

2.8 Анализ данных и мнение оценщика

Анализируя вышеприведенную ситуацию, можно сделать следующие выводы: объект оценки — отдельно стоящее здание складского назначения общей площадью 75,0 кв. м., которое на полном праве собственности принадлежит ООО «Ритейл» (свидетельство о государственной регистрации права от 16 октября 2003 г., договор купли-продажи от 30.09.2003 г.); техническое состояние здания требует ремонта, однако, несмотря на это объект оценки все же коммерчески привлекателен на дату оценки.

9 Анализ наилучшего и наиболее эффективного использования

Наилучшее и наиболее эффективное использование — это такое использование незанятого земельного участка или земельного участка с улучшениями, которое является:

- физически осуществимым,

- юридически допустимым,

- осуществимым с финансовой точки зрения,

- обеспечивает максимальную продуктивность.

Юридическая допустимость — следует определить, какие варианты использования соответствуют действующим федеральным законам, законодательству субъектов федерации и местному законодательству. Должны быть проанализированы все документы, регламентирующие нормативно — юридическую сторону вариантов использования объекта оценки, возможные обременения и ограничения, связанные с объектом, например, таких, как аренда, нахождение объекта в районах исторической городской застройки.

Физическая осуществимость — при рассмотрении вариантов использования следует учитывать размеры и форму земельного участка, его транспортную и коммунальную доступность, топографические и географические особенности.

Осуществимость с финансовой точки зрения — критерием финансовой целесообразности является положительный возврат инвестируемого капитала, то есть результат, при котором величина чистого операционного дохода допустимого варианта использования должна удовлетворять требуемой норме возврата.

Максимальная продуктивность — из всех финансово целесообразных вариантов выбирают тот, который обеспечивает максимальный возврат инвестированного капитала.

Анализ использования земельного участка «как свободного»

При проведении данного анализа предполагается, что участок земли является незастроенным (или может быть освобожден путем сноса имеющихся зданий и сооружений).

Оценка земельного участка при этих условиях необходима для корректного применения метода оценки по затратам. Для определения наиболее эффективного использования я провела анализ объекта в соответствии с четырьмя вышеперечисленными критериями.

Юридическая допустимость. Разрешенное использование земельного участка представляет собой эксплуатацию земельного участка с учетом его целевого назначения, имеющихся ограничений и сервитутов.

Оцениваемый земельный участок в соответствии с Приложением 3 «Описание границ оценочных зон города Хабаровска» к Решению Хабаровской городской думы от 28.03.2000 №413 «Об утверждении границ оценочных зон города Хабаровска и коэффициентов дифференциации к средней ставке земельного налога по этим зонам» находится в 24 зоне. Базовый размер арендной ставки в 24 зоне в соответствии с Постановлением от 02 ноября 2012 г. №4579 «Об утверждении базовых размеров арендной платы на земельные участи на 2013 год» составляет 57,6 руб. кв. м./год.

Разработаны «Правила застройки и землепользования в городе Хабаровске», которыми определены границы зон, выделенных для использования в различных целях, необходимых для жизнеобеспечения горожан. Оцениваемый земельный участок в соответствии с Приложением к решению Хабаровской городской думы от 21.05.2002 г. №211 «Правила землепользования и застройки в г. Хабаровске» находится в зоне П-2-зона предприятий III-IV класса вредности.

Зона П-2 предназначена для предприятий промышленности III-IV классов вредности, являющейся источником шума, движения транспорта и загрязнения окружающей среды. Предпочтительно расположение зоны вблизи основных транспортных средств, обеспечивающих подвоз сырья и вывоз продукции.

Для максимального уменьшения воздействия на прилегающие районы виды использования должны соответствовать требованиям по уровню вредных выбросов и защите окружающей среды, требуется организация санитарно-защитных зон радиусом 300-100 м.

Сочетание различных видов разрешенного использования недвижимости в единой зоне возможно только при условии соблюдения нормативных санитарных требований.

Основные разрешенные виды использования недвижимости:

производственные и промышленные предприятия III-IV классов вредности: химические, металлургические, металлообрабатывающие, текстильные предприятия и производства, производства строительной промышленности, производства по обработке древесины, производства по обработке животных продуктов, пищевых продуктов и вкусовых веществ;

- предприятия, отдельные здания и сооружения с производствами меньшего класса вредности относительно основного производства.

Разрешенные виды использования, сопутствующие основным:

административные организации, офисы, конторы;

помещения обслуживающего персонала, дежурного аварийного

персонала, охраны предприятий;

производственно-лабораторные корпуса;

научно-исследовательские, проектные и конструкторские организации, связанные с обслуживанием предприятий;

объекты складского назначения различного профиля;

- объекты технического и инженерного обеспечения предприятий;

- предприятия общественного питания (кафе, столовые, буфеты), связанные с непосредственным обслуживанием производственных и промышленных предприятий;

зеленые насаждения специального назначения;

питомники растений для озеленения промышленных территорий и санитарно-защитных зон;

открытые стоянки краткосрочного хранения автомобилей, площадки транзитного транспорта с местами хранения автобусов, грузовых и легковых автомобилей;

объекты пожарной охраны.

Виды использования, требующие специального согласования посредством публичных слушаний в порядке статей 8, 16 Правил:

- спортплощадки, площадки отдыха для персонала предприятий;

- аптеки;

пункты оказания первой медицинской помощи;

специализированные магазины оптовой, мелкооптовой, розничной торговли по продаже товаров собственного производства предприятий;

объекты оборонного назначения;

тюрьмы;

ветеринарные приемные пункты;

ветеринарные лечебницы;

санитарно-технические сооружения и установки коммунального назначения;

площадки, сооружения для контролируемого организованного временного хранения отходов при условии обеспечения их вывоза или утилизации;

предприятия по утилизации отходов;

станции технического обслуживания автомобилей;

авторемонтные предприятия;

автозаправочные станции;

антенны сотовой, радиорелейной, спутниковой связи.

Таким образом, характер предполагаемого использования не противоречит законодательству, ограничивающему действия собственника участков, и положениям зонирования.

Физическая осуществимость. Такое возможное использование, которое соответствует размеру, форме и ландшафту земельного участка. Кроме того, необходимо учитывать наличие коммуникаций или возможность их прокладки.

Рассматриваемый земельный участок небольшой по своим размерам, что не дает возможность построить на нем, к примеру, производственное здание, торговый центр, жилой дом и т.д. Рельеф участка ровный. Риск затопления отсутствует. Почвенный слой удовлетворяет требованиям при капитальном строительстве. Имеется возможность подключения ко всем необходимым коммуникациям. Физические характеристики не накладывают практически никаких ограничений на возможное использование участка.

Финансовая оправданность.

Местоположение участка вполне привлекательно с точки зрения размещения объектов коммерческого использования. Сказывается окружение объекта — жилая застройка и уже имеющиеся объекты развлекательной сферы. Но все же наиболее вероятным использованием участка является строительство складского здания или гаража, поскольку объект находится на территории, «внутри» имущественного комплекса. Использование для строительства объекта коммерческой недвижимости могло бы быть, вероятно, если бы объект находился в открытом доступе от жилой застройки или вдоль проезжей части.

Максимальная эффективность.

При ННЭИ условно свободного земельного участка необходимо определить максимальную стоимость права аренды земельного участка при различных вариантах использования. Рассмотрим 2 варианта возможной застройки имеющегося земельного участка:

1. Строительство здания теплого склада со стенами из кирпича площадью 75,0 кв. м.

2. Строительство гаража площадью 73,6 кв. м. на 3 машино / места исходя из площади одного машино / места 18,4 кв. м

Произведем выбор наиболее эффективного варианта использования недвижимости, обеспечивающего его максимальную продуктивность. Оценка максимальной продуктивности зависит от приема определения наиболее эффективного использования недвижимости. Этапы расчета наилучшего и наиболее эффективного использования земельного участка как

. Определяются затраты на снос существующего здания

. Определяется стоимость строительства объекта недвижимости

. Определяется рыночная стоимость (стоимость продажи) готового объекта недвижимости конкретного назначения, которую можно построить на анализируемом земельном участке.

. Оценивается стоимость земельного участка как разница между ценой продажи объекта недвижимости и совокупными затратами.

По данным ЗАО «Мастер А» (Хабаровск г., Вологодская, ул., 18в, тел. (4212) 50-30-83, 61-26-13) затраты на снос здания составляют 4500 руб./кв. м., стоимость строительства:

здания складского назначения — 8 400 руб./кв. м.

По данным ФГУП «Дальспецстрой» (www.dalss.ru) стоимость строительства составляет для:

здания гаража — 48 913 руб./кв. м.

По данным риэлтерского агентства недвижимости ООО «Центр оценки и продажи недвижимости» (Хабаровск г., ул. Дзержинского, д. 72; тел. (4212) 57-50-50, mafzo@yandex.ru) для Железнодорожного района рыночная цена продажи составляет для:

здания складского назначения — 23 273 руб./кв. м.

По данным ФГУП «Дальспецстрой» (www.dalss.ru) стоимость продажи для:

здания гаража (закрытой автостоянки) — 900 000 руб./машино / место

Определение ННЭИ земельного участка как «свободного»

|

№ |

Показатель |

Складское здание |

Закрытая автостоянка |

|

1 |

Затраты на снос существующего здания кв. м., руб./кв. м. |

4 500 |

4 500 |

|

2 |

Затраты на снос существующего здания площадью 75,0 кв. м., руб. |

337 500 |

337 500 |

|

3 |

Площадь возводимого объекта, кв. м. |

75,0 |

73,6 |

|

4 |

Стоимость строительства объекта, руб./кв. м. |

8 400 |

34 240 |

|

5 |

Стоимость строительства объекта, руб. (п. 3 * п. 4) |

630 000 |

2 520 064 |

|

6 |

Цена продажи объекта, руб./кв. м. |

23 273 |

48 913 |

|

7 |

Цена продажи объекта, руб. (п. 3 * п. 6) |

1 745 475 |

3 600 000 |

|

8 |

Стоимость права аренды земельного участка (п. 7 — п. 2 — п. 5) |

777 975 |

742 436 |

Как видно из расчетной таблицы, приведенной выше, максимальная стоимость права аренды земельного участка достигается при строительстве складского здания. Дополнительно проведем анализ ННЭИ земельного участка «с улучшениями».

Анализ использования земельного участка «с улучшениями»

Данный анализ позволяет определить наиболее эффективное использование объекта недвижимости как земельного участка с уже имеющимися улучшениями. Вариант использования, который обеспечит максимальную доходность в долгосрочной перспективе. Определение наиболее эффективного варианта использования Объекта оценки в текущем состоянии базируется также на вышеприведенных четырех критериях.

Законодательная разрешенность. При анализе наилучшего использования имеющегося улучшения необходимо принимать во внимание все имеющиеся в распоряжении юридически допустимые варианты использования.

Согласно Свидетельству о государственной регистрации права от 16 октября 2003 года какие-либо юридически недопустимые варианты использования имеющегося улучшения на момент оценки отсутствуют, назначение оцениваемого здания — нежилое. При расчетах было сделано предположение, что изменение назначения здания (на жилое) невозможно. Обременения, связанные с использованием улучшений какому-либо коммерческому назначению, отсутствуют.

На основании действующих градостроительных нормативных документов — СниП 2.07.01-89 (Градостроительство. Планировка и застройка городских поселений), САНПИН 2.2.1/2.1.1.1200-03 (Постановление от 10.04.2003 года №38) — вариант использования улучшения под производственную функцию 1, 2 и 3 класса не рассматривается.

Таким образом, возможно использование оцениваемых улучшений в качестве недвижимости любого коммерческого (кроме производственного 1, 2 и 3 класса) назначения. То есть, можно сказать, что реализации в данном здании гостиничной, торговой, офисной, производственной (4 и 5 класса), сервисной, зрелищно-развлекательной, спортивной, медицинской, учебной просветительской или творческой функций юридических препятствий не возникнет.

Физическая осуществимость. Физическая осуществимость диктуется физическими характеристиками улучшений (архитектурно-планировочные решения, несущая способность конструкций и т.д.) Следует принимать во внимание технические характеристики здания его

Особенности конструктивного решения, а также размеры здания не позволяют разместить в нем объекты гостиничной, торговой и офисной сферы. Можно рассматривать возможность реализации лишь производственной (4 и 5 класса) или складской функций, как физически осуществимых.

Финансовая осуществимость подразумевает рассмотрение вариантов способных дать отдачу, превышающую суммарные затраты (затраты на строительство, операционные расходы, финансовые издержки, амортизацию основного капитала).

Все способы использования недвижимости, дающие положительный доход с достаточной отдачей на собственный капитал рассматриваются как финансово приемлемые.

При анализе возможных вариантов использования имеющихся улучшений с точки зрения экономической целесообразности, стоить отметить существенных для оцениваемого объекта факторы:

§ объект оценки расположен в промышленной зоне города, но недалеко от жилой и общественно-деловой застройки;

§ назначение объекта нежилое;

§ объект оценки представляет собой здание складского назначения, поделенное на два практически равных по площади помещения, имеющие обособленные входы;

§ на дату оценки объект эксплуатируется по своему назначению;

§ подъезд к объекту оценки с транспортных магистралей не затруднен.

Таким образом, с учетом окружающей застройки, текущего использования и того, что конструктивные и планировочные решения не препятствуют осуществлению этих функций, было принято решение рассматривать как экономически целесообразные следующие три варианта:

. использование здания полностью под склад;

2. использование здания полностью под производственный цех;

3. использование здания в виде смешанного назначения (частично под склад, и частично под производственный цех).

Максимальная эффективность. Максимально эффективным называется такой вариант использования участка, который обеспечивает его наибольшую стоимость. В рамках данного раздела стоимость улучшений для выявления наилучшего и наиболее эффективного использования участка как застроенного определялась доходным подходом с применением метода капитализации.

Для использования здания по второму и третьему варианту необходимо провести частичную реконструкцию. По данным строительной компании «Сутара» (г. Хабаровск, ул. Руднева, 58а) укрупненная стоимость 1 кв. м. частичной реконструкции оцениваемого здания под производственный цех составит 8500 рублей.

Определение ННЭИ земельного участка как застроенного

|

№ пп |

Расчетные данные |

Варианты использования |

||

|

Производственный цех |

Складское здание |

Производственно-складское здание |

||

|

1 |

Затраты на реконструкцию, руб./кв. м. |

8500 |

0 |

4250 |

|

2 |

Площадь реконструкции, кв. м. |

25 |

0 |

12,5 |

|

3 |

Площадь здания, кв. м. |

75,00 |

75,00 |

75,00 |

|

4 |

Затраты на реконструкцию, руб. (п. 1 * п. 3) |

212 500 |

0 |

53 125 |

|

5 |

Арендная ставка рублей за 1.кв. м. |

350 |

300 |

325,0 |

|

6 |

Потенциальный валовой доход (п. 3 * п. 5) |

26 250 |

22 500 |

24 375 |

|

7 |

Коэффициент недозагрузки |

0,15 |

0,1 |

0,05 |

|

8 |

Действительный валовой доход (п. 6 — п. 6 * п. 7) |

22 313 |

20 250 |

23 156 |

|

9 |

Операционные расходы (40% от ДВД) |

8 925 |

8 100 |

9 263 |

|

10 |

Чистый операционный доход (п. 8 — п. 9) |

13 388 |

12 150 |

13 894 |

|

11 |

Ставка капитализации |

0,2228 |

0,2228 |

0,2228 |

|

12 |

Рыночная стоимость (п. 10 / п. 11) |

60 084 |

54 530 |

62 356 |

|

13 |

Чистая прибыль (п. 12 — п. 4) |

-152 416 |

54 530 |

9 231 |

Таким образом, максимальная прибыль достигается при текущем использовании здания в качестве складского, следовательно, данный вариант является наилучшим и наиболее эффективным для земельного участка с «улучшениями».

2.10 Определение стоимости объекта затратным подходом, Затратный подход

Рыночная стоимость недвижимости при использовании затратного подхода определяется как сумма стоимости участка земли, как свободного, и стоимости улучшений с учётом их износа.

Основные этапы применения затратного подхода:

1. Оценка рыночной стоимости земельного участка;

2. Расчёт затрат на создание объекта оценки;

3. Расчёт выявленных видов износа (физического, функционального и внешнеэкономического (внешнего));

4. Расчёт итоговой стоимости объекта по формуле:

Vоо = Сз. у. +Свосст. — Инакопл. (1)

Затраты на воспроизводство объекта оценки -, Затраты на замещение объекта оценки -, Восстановительная стоимость

Методы определения полной восстановительной стоимости:

1) Метод сравнительной единицы. Применяется по отношению к стандартным типовым зданиям и сооружениям, имеющим небольшие отклонения в конструктивном решении.

2) Сметный метод. Этот метод требует детального подсчета всех издержек на возведение или установку составных частей нового здания, косвенных издержек, а также прямые расходы.

) Поэлементный метод. Этот метод использует показатели затрат по отдельным компонентам здания, включая их установку.

) Индексный метод. Этот метод дает оценку балансовой величины стоимости здания.

В соответствии со ст. 35 ЗК РФ при переходе права собственности на здание, строение, сооружение, находящиеся на чужом земельном участке, к другому лицу оно приобретает право на использование соответствующей части земельного участка, занятой зданием строение, сооружением и необходимой для их использования, на тех же условиях и в том же объеме, что и прежний собственник.

Расчет стоимости земельного участка

Стоимость участка земли рассматривается с точки зрения использования его как свободного и доступного для наилучшего и наиболее эффективного экономического использования. При оценке недвижимости считается, что земля имеет стоимость, в то время как улучшения — это вклад в стоимость.

Существует несколько методик для определения рыночной стоимости застроенного земельного участка: капитализация земельной ренты (доходный подход); метод соотнесения (переноса); метод развития (освоения); техника остатка для земли; метод прямого сравнительного анализа продаж.

Стоимость земельного участка определим методом капитализации дохода, который предполагает следующую последовательность действий:

§ расчет величины дохода за определенный период времени при наиболее эффективном использовании арендатором земельного участка;

§ определение величины соответствующего коэффициента капитализации дохода;

§ расчет рыночной стоимости права аренды земельного участка путем капитализации дохода, создаваемого данным правом.

При оценке рыночной стоимости права аренды земельного участка доход от данного права рассчитывается как разница между земельной рентой и величиной арендной платы, предусмотренной договором аренды, за соответствующий период.

Доход от аренды = Земельная рента — Величина арендной платы

В соответствии с Постановлением мэра города Хабаровска от 24 октября 2008 года №3263 «Об утверждении базовых размеров арендной платы за земельные участки на 2009 год» базовый размер арендной платы для земельного участка расположенного в 24 оценочной зоне составляет 57,6 рублей за 1 кв. м. в год.

Арендная плата = 93,75 кв. м. * 57,6 руб./кв. м./год = 5400 руб./год

Величину земельной ренты рассчитаем как доход от сдачи земельного участка в аренду по рыночным ставкам арендной платы.

Анализ рынка аренды земельных участков выявил рыночную ставку аренды земельных участков в 24 оценочной зоне в размере 100 руб./кв. м./год.

Земельная рента = 100 руб./кв. м./год * 93,75 кв. м. = 9375 руб.

Доход от аренды = 9375 — 5400 = 3975 руб./год

Таблица 2.10.1 — Расчет ставки капитализации для земельного участка

|

Показатель |

Значение, % |

|

Ставка рефинансирования |

8,25 |

|

Поправка на риск инвестирования |

1,00 |

|

Поправка на ликвидность |

2,00 |

|

Поправка на инвестиционный менеджмент |

1,00 |

|

Коэффициент капитализации для земельного участка |

12,25 |

Рыночная стоимость права аренды = 3975/0,1225 = 32 449 руб.

Таким образом, стоимость права аренды земельного участка, рассчитанная методом капитализации земельной ренты, на дату оценки составляет 32 449 рублей.

Определение восстановительной стоимости здания

Восстановительная стоимость здания по сборникам УПВС определяется в следующей последовательности:

а) по приложению 3 к Общей части УПВС устанавливается территориальный пояс и климатический район, к которым относится населенный пункт;

б) выявляется техническая характеристика оцениваемого объекта (строительный объем здания, этажность, назначение, характеристика основных конструкций, степень благоустройства и т.п.);

в) в соответствующем разделе Сборника УПВС подбирается таблица укрупненных показателей восстановительной стоимости, подходящая по характеристике;

г) по данным Общих указаний, Технической части соответствующего раздела Сборника УПВС, примечаниям к таблицам укрупненных показателей устанавливают все надбавки и скидки, связанные с отклонениями в характеристике и степени благоустройства оцениваемого объекта относительно описания, приведенного в Сборнике. При этом надбавки, выраженные в процентах, должны быть преобразованы в коэффициенты; путем перемножения коэффициентов исчисляется общий поправочный коэффициент к табличному показателю;

д) полная восстановительная стоимость оцениваемого здания определяется умножением его строительного объема на стоимость единицы, приведенную в таблице Сборника, с указанным выше поправочным коэффициентом.

е) Далее восстановительную стоимость необходимо умножить на индексы пересчета цен, прибыль застройщика и НДС.

Полная восстановительная стоимость определяется по формуле:

ВС = V*С1969*Ккр*Кр*I1984/1969* КТЕР *I1991/1984 *КТЕР *Iдо/1991*Пп*Кндс, где:

ВС — полная восстановительная стоимость объекта оценки;

V — строительный объем объекта оценки;

С1969 — стоимость 1 куб. м. аналога в ценах 1969 (в данной работе был использован сборник УПВС №18 «Здания, имеющиеся во многих отраслях народного хозяйства», таблица 26 (согласно данных технического паспорта)

Ккр — коэффициент, учитывающий климатические особенности района (на основе данных общей части к сборнику УПВС показатели стоимости рассчитаны с учетом конструктивных, инженерно-геологических и климатологических требований, соответствующих II климатическому району. Определение восстановительной стоимости зданий, расположенных в местностях, отнесенных к I климатическому району (Хабаровский край), производится с поправочными коэффициентами равным 1,09).

Поправочный коэффициент на удельный вес — 0,79 по данным технического паспорта.

I1984/1969 — индекс удорожания строительно-монтажных работ с 01.01.1969 до 01.01.1984 года (в соответствии с Постановлением Госстроя СССР от 11.05.1983 №94 «Об утверждении индексов изменения сметной стоимости строительно-монтажных работ и территориальных коэффициентов к ним для пересчета сводных сметных расчетов (сводных смет) строек» составляет 1,20; территориальный коэффициент для Хабаровского края — 1,05);

I1991/1984 — индекс удорожания строительно-монтажных работ с 01.01.1984 г. до 01.01.1991 года (В соответствии с Письмом Государственного строительного комитета СССР от 06.09.1990 г. №14-Д индекс изменения сметной стоимости строительно-монтажных работ, прочих затрат составляет 1,59; территориальный коэффициент для Хабаровского края КТЕР — 0,95);

Определение индекса пересчета цен с 1991 года на дату оценки:

Индекс пересчета цен с 1991 года на 4 квартал 2012 года для оценки недвижимости затратным подходом можно определить

Согласно приложению к письму Минрегиона России от 20 января 2010 г. №1289-СК/08 определим индекс пересчета с 1991 года на 1 квартал 2010 года. Затем полученное число умножим на результат деления индекса к ТЕР на текущий квартал текущего года для нужного региона на индекс к ТЕР за 1 квартал 2010 года для этого же региона. Так мы учтем изменение цен по сравнению с 1 кварталом 2010 г.

Согласно приложению к письму Минрегиона России от 20 января 2010 г. №1289-СК/08 индекс пересчета с 1991 года на 1 квартал 2010 года для Хабаровского края составляет 58,76

В соответствии с приложением к письму Минрегиона России от 20 января 2010 г. №1289-СК/08 «Индексы изменения сметной стоимости строительно-монтажных работ (в том числе стоимости материалов, оплаты труда и эксплуатации машин и механизмов) на I квартал 2010 года» индекс к ТЕР за 1 квартал 2010 года для Хабаровского края = 4,91

В соответствие с приложением №1 к письму Минрегиона России индекс к ТЕР на I квартал 2013 года для Хабаровского края = 5,08

Таким образом, индекс пересчета цен с 1991 год на 1 квартал 2013 года для Хабаровского края составит:кв. 2013/1991 = 58,76* (5,08/4,91) = 60,79

Пп — прибыль предпринимателя (расчет приведен ниже);

Кндс — налог на добавленную стоимость (согласно НК РФ — 20%).

Расчет прибыли предпринимателя

Пп — прибыль предпринимателя — это предпринимательский доход, представляющий собой вознаграждение за риск, связанный с реализацией строительного проекта. Расчет прибыли в идеале должен основываться на рыночных данных. Проведем расчет прибыли предпринимателя с использованием аналитического метода, предложенного сотрудниками Петербургского технического университета (СпБГТУ) к.т.н., доцентом Д.Д. Кузнецовым и д.т.н., профессором, заведующим кафедрой «Экономика и менеджмент недвижимости» Е.С. Озеровым.

![]() где:

где:

Ппр — прибыль предпринимателя, %;

Со=Со/С — доля авансового платежа в общей сумме платежей;

п — число лет (период)

уа — годовая норма отдачи на вложенный капитал.

Период строительства (п) определен по СНиП 1.04.03-85* «Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений», для зданий подобного типа 4 месяца.

Соотношение Со принято равным 1,00 — исходя из предположения, что инвестор полностью финансирует проект. Годовая норма отдачи на вложенный капитал (уа) установлена равной 22,28 (расчет ставки капитализации приведен в доходном подходе), что соответствует расчетному коэффициенту капитализации. Расчет прибыли предпринимателя выглядит

Таблица 2.10.2 — Расчет прибыли предпринимателя

|

Число лет строительства, (п) |

Доля авансовых платежей, Со |

Годовая норма отдачи на вложенный капитал, %, (уа) |

Прибыль предпринимателя, % (Пр) |

|

0,33 |

0,5 |

0,2228 |

0,0567 |

Полная стоимость восстановления объекта оценки в текущих ценах рассчитывается как произведение полной стоимости восстановления в ценах 1969 года на приведенные выше индексы и коэффициенты.

Таблица 2.10.3 — Расчет восстановительной стоимости

|

№ п/п |

Наименование показателя |

Показатели |

Примечания |

|

1 |

Объем помещения, кв. м. |

233,0 |

|

|

2 |

Восстановительная стоимость 1 м 3 на 01.01.1969, руб. |

19,3 |

Сборник УПВС №18, таблица №26 |

|

3 |

Скорректированная восстановительная стоимость, руб. кв. м., п. 1 * п. 2 |

4496,9 |

|

|

4 |

Поправочный коэффициент по климатическим районам |

1,09 |

|

|

5 |

Поправочный коэффициент на удельный вес (тех. паспорт) |

0,79 |

|

|

6 |

Восстановительная стоимость на 1969 год, руб. с поправками, п. 3 * п. 4*п. 5 |

3872 |

|

|

7 |

Индекс удорожания к ценам 1984 г. I84/69 |

1,19 |

|

|

8 |

T (территориальный коэффициент) |

1,05 |

|

|

9 |

Индекс удорожания к ценам 1991 г., I 91/84 |

1,59 |

|

|

10 |

T (территориальный коэффициент) |

0,95 |

|

|

11 |

Рыночный поправочный коэффициент на дату оценки |

60,79 |

|

|

12 |

I дата оценки ./1969 (общий индекс удорожания с 1969 года до даты оценки), п. 7 * п. 8.*п. 9 * п. 10*п. 11 |

114,73 |

|

|

13 |

Восстановительная стоимость на 31.01.2013 г., руб., п. 6 * п. 12 |

444279 |

|

|

14 |

НДС |

1,20 |

|

|

15 |

Прибыль предпринимателя |

1,057 |

|

|

16 |

Итого сумма затрат на создание здания на 31.01.2013 г., руб., п. 13 * п. 14*п. 15 |

563 359 |

Определение совокупного износа

При затратном подходе определение износа используется для того, чтобы учесть различия в характеристиках нового объекта и оцениваемого объекта недвижимости. Учет износа объекта это своего рода корректировка стоимости вновь воспроизведенного здания для определения стоимости оцениваемого объекта.

В зависимости от факторов снижения стоимости недвижимости износ подразделяется на физический, функциональный и внешний (экономический)

Совокупный износ == ФизИзн + ФункцИзн +ВнешИзн

Накопленный физический износ определим в соответствии с правилами оценки физического износа жилых зданий ВСН 53-86 (р).

Для расчета используем формулу: Иф = ∑(Ифi*d), где

Иф — физический износ;

Ифi — физический износ отдельного элемента здания, в%

D — восстановительная стоимость элемента.

Таблица 2.10.4 — Расчет исправимого физического износа

|

№ п/п |

Наименование конструктивных элементов |

Уд.вес, % |

Восстановительная стоимость, руб. |

Износ, % |

Исправимый физический износ, руб. |

Остаточная стоимость, руб. |

||||||

|

1 |

Фундамент |

19 |

107 038 |

40 |

42 815 |

64 223 |

||||||

|

2 |

Стены и их наружная отделка, перегородки |

25 |

140 840 |

40 |

56 336 |

84 504 |

||||||

|

4 |

Перекрытия |

16 |

0 |

0 |

0 |

0 |

||||||

|

5 |

Крыша |

7 |

39 435 |

40 |

15 774 |

23 661 |

Полы |

15 |

84 504 |

50 |

42 252 |

42 252 |

|

7 |

Проемы (дверные) |

8 |

45 069 |

40 |

18 027 |

27 041 |

||||||

|

8 |

Внутренняя отделка |

3 |

0 |

0 |

0 |

0 |

||||||

|

9 |

Электро- и сантехустройства |

2 |

0 |

0 |

0 |

0 |

||||||

|

10 |

Прочие |

5 |

28 168 |

40 |

11 267 |

16 901 |

||||||

|

11 |

Итого суммарный износ объекта оценки, руб. |

100,0 |

445 053 |

41,9 |

186 472 |

258 582 |

Величину накопленного неустранимого износа определим по формуле:

И фн = ХВ/СФЖ, где:

Ифн — величина неустранимого физического износа;

ХВ — хронологический возраст объекта;

СФЖ — срок физической жизни объекта.

Расчет произведем отдельно для короткоживущих и долгоживущих элементов здания. Результаты расчетов приведены в ниже в таблицах.

Таблица 2.10.5 — Расчет неустранимого физического износа короткоживущих элементов здания

|

Наименование конструктивных элементов |

Остаточная восстановительная стоимость, руб. |

Действительный возраст |

Общая физическая жизнь |

Коэффициент износа |

Неисправимый физический износ, руб. |

|

Крыша |

23661 |

25 |

15 |

1,00 |

23 661 |

|

Полы |

42 252 |

25 |

30 |

0,83 |

35 210 |

|

Проёмы |

27 041 |

25 |

20 |

1,00 |

27 041 |

|

Итого |

92 954 |

— |

— |

— |

85 912 |

Поскольку действительный возраст конструктивных элементов, таких как крыша и проёмы больше их общей физической жизни, коэффициент износа для крыши проёмов принимает равным единице.

Таблица 2.10.6 — Расчет неустранимого физического износа долгоживущих элементов здания

|

№ |

Показатель |

Значение |

|

1 |

Стоимость нового строительства, руб. |

445 053 |

|

2 |

Исправимый физический износ (отложенный ремонт), руб. |

186 472 |

|

3 |

Стоимость короткоживущих элементов с неисправимым физическим износом, руб. |

92 954 |

|

4 |

Итого стоимость долгоживущих элементов с неисправимым физическим износом, руб., п1-п. 2 — п. 3 |

165 627 |

|

5 |

Фактический возраст здания, лет |

25 |

|

6 |

Нормативный срок эксплуатации, лет |

75 |

|

7 |

Коэффициент к определению износа (п. 5 / п. 6) |

0,33 |

|

8 |

Неисправимый физич. износ долгоживущих элементов, руб. (п. 4 * п. 7) |

55 209 |

Таблица 2.10.7 — Расчет накопленного физического износа

|

Вид износа |

Стоимость, руб. |

|

Исправимый физический износ (отложенный ремонт) |

186 472 |

|

Неисправимый физический износ короткоживущих элементов |

85 912 |

|

Неисправимый физический износ долгоживущих элементов |

55 209 |

|

Итого физический износ, руб. |

327 593 |

Расчет функционального износа

Функциональный износ, или функциональное устаревание, вызывается несоответствием характеристик зданий и сооружений современным рыночным стандартам и представлениям о характеристиках рассматриваемого типа недвижимости (несоответствие объёмно-планировочного и конструктивного решения современным стандартам, устаревание инженерного оборудования и т.д.).

К неустранимому функциональному износу относится уменьшение стоимости, связанное с избытком или недостатком качественных характеристик здания. Величину данного вида износа рассчитывают как величину потерь от арендной платы при сдаче в аренду объекта недвижимости, умноженную на мультипликатор валовой рентной платы, характерный для данного вида недвижимости.

Объёмно-планировочные и конструктивные решения к таким объектам, как склады с момента постройки объекта оценки значительно не изменились. Таким образом, функциональный износ оцениваемого здания, для использования их по варианту наиболее эффективного использования, составляет ноль процентов.

Расчет внешнего износа

Внешний износ определяет уменьшение полезности объекта в результате действия внешних по отношению к объекту оценки факторов — изменения положения по отношению к основным транспортным, коммунальным, коммерческим и другим сооружениям, изменения финансовых и законодательных условий, экономической ситуации и т.д.