Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй — практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

В этой связи все более возросла роль издержек предприятия, так как от них непосредственно зависит размер прибыли, которую получит предприниматель. Поэтому их изучение — это необходимый фактор успеха.

К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых, прежде всего, интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать.

Проблемы снижения затрат на предприятии, поиска путей их решения являются сложными и интересными вопросами современной экономической теории. Проблема снижения затрат очень актуальна в современных экономических условиях, так как ее решение позволяет каждому конкретному предприятию выжить в условиях жесткой рыночной конкуренции, построить крепкое и сильное предприятие, которое будет иметь хороший экономический потенциал.

Как видно, актуальность данной темы очевидна. Актуальность и значимость обусловили цель работы, которая состоит в рассмотрение издержек производства, их сущности и путей снижения.

Для выполнения поставленной цели необходимо решить следующие задачи:

- Исследовать сущность издержек производства;

- Рассмотреть классификацию издержек производства;

Проанализировать пути снижения издержек производства.

Основными источниками информации при написании работы служили, научно-популярные статьи периодических изданий и Белянова В.И., Борисова Е.Ф., Журавлевой Г.П., Илюхина В.Я., Камаева В.Д., и др., а также ресурсы сети Интернет.

Издержки предприятия

... детерминируют различия в составе и структуре издержек торговых предприятий различных подотраслей деятельности (например, в затраты предприятий питания включаются не только издержки обращения, но и издержки производства), которые, в конечном счете, в ...

Глава 1. Сущность издержек производства, их классификация

1.1 Сущность издержек производства

В анализе поведения фирм наибольшее значение имеют условия обеспечения максимальной доходности бизнес-деятельности. Фирма, ориентированная на прибыль, наиболее типична для предпринимательской деятельности.

Величина прибыли в определяющей мере зависит от издержек фирмы, поскольку прибыль — это выручка фирмы за вычетом издержек.

Поэтому проблема издержек – исходная в теории фирмы.

Издержки — это денежное выражение стоимости ресурсов, необходимых для производства и реализации производимой фирмой продукции и услуг[4; с.154].

Издержки производства, которыми оперирует экономическая теория, отличаются от стоимости затрат, исчисляемой бухгалтерами.

Экономические издержки — это оценка издержек владельцем фирмы.

В условиях ориентации на максимально прибыльную работу это предполагает оценку наиболее доходного использования каждого вовлеченного в производство ресурса [2; с.216].

Экономические издержки — стоимость ресурса при наилучшем из возможных вариантов его применения.

Экономические издержки — это идеал, норматив, к которому стремится фирма.

Бухгалтерские издержки включают только денежные платежи, понесенные фирмой на приобретение ресурсов у внешних поставщиков. Бухгалтерские издержки еще называют внешними, или явными.

Например, заработная плата наемных рабочих, менеджеров, оплата сырья, приобретенного на стороне, выплата процентов банку по ссуде и т.п.

В производстве товаров и услуг используются не только приобретаемые на стороне, но и внутренние ресурсы фирмы: собственная продукция, здания и сооружения, земля и другие объекты, которые являются собственностью данной фирмы и могут быть проданы или сданы в аренду другим лицам, в результате чего фирма может получить дополнительные доходы.

Кроме того, владелец бизнеса, как правило, сам занимается предпринимательской деятельностью, часто при этом использует труд членов семьи.

Учет альтернативного, наиболее рентабельного применения этих ресурсов означает необходимость учета в издержках рыночной цены внутренних ресурсов, иными словами, альтернативных издержек, или издержек упущенных возможностей.

Экономические издержки, наряду с внешними, или бухгалтерскими, включают цену внутренних издержек.

Другой подход к определению экономических издержек предполагает специфическое исчисление прибыли предпринимателем-собственником. Любой владелец бизнеса будет заниматься им в данной отрасли только до тех пор, пока будет получать нормальную, или среднюю прибыль. В случае относительного снижения доходности бизнеса, он переключится на другую деятельность, более прибыльную. Не случайно в современной российской экономике основная часть предпринимательского капитала сосредоточена в сфере обращения. Сегодня условия бизнеса таковы, что слишком мало производств, обеспечивающих прибыль, равновеликую посреднической или банковской.

Экономические издержки включают среднюю, или нормальную прибыль. Только прибыль выше средней может рассматриваться владельцем бизнеса как действительная экономическая прибыль.

В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Расширяет понимание содержания издержек производства их рассмотрение по классификационным признакам.

Издержки производства и прибыль

... и фактические издержки не будут равны альтернативным. Различают издержки частные и общественные. Это деление издержек связано с тем, насколько полно учитывает экономический агент виды и объем потребленных в процессе производства ресурсов. Иногда производитель получает ресурсы ...

1.2 Классификация издержек производства

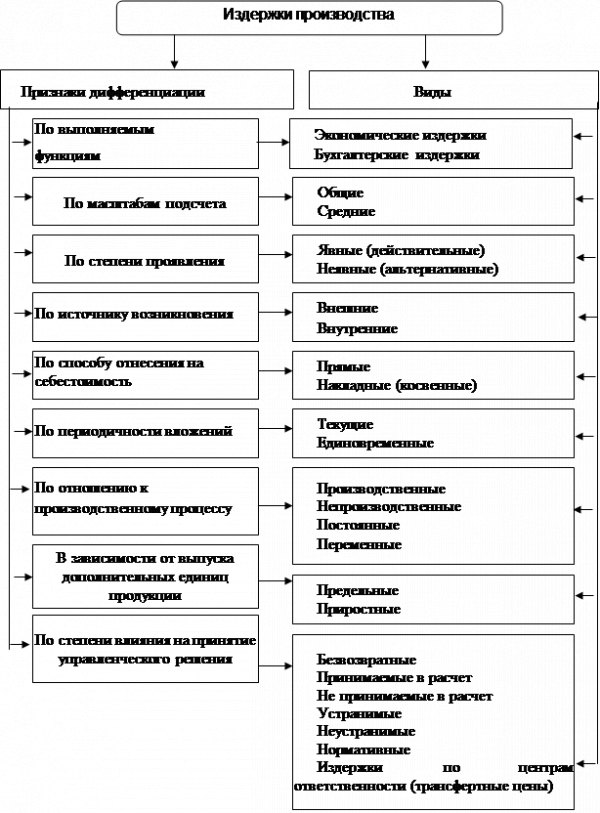

Существует множество классификационных признаков, по которым проводится разделение издержек производства на различные виды. Классификационные признаки, наиболее часто употребляемые в отечественной и зарубежной практике, представлены в таблице 1.

Рис. 1 Классификация издержек обращения [10; с.434]

Прежде всего, выделяют экономические издержки и бухгалтерские издержки, про которые было сказано выше.

Экономические издержки подразделяются на альтернативные издержки в форме внешних (явных) и внутренних (неявных) издержек.

К внешним, или явным издержкам относятся те затраты, которые предприятие несет в результате осуществления платежей за необходимые ему ресурсы и услуги.[6; с.392]

К таким затратам относятся, например, заработная плата наемным работникам, выплата процентов по кредиту, рента за аренду земли, плата за сырье и материалы, различные транспортные расходы и многое другое. В обобщенном виде можно сказать, что это те затраты, которые подкрепляются платежными документами и проходят учет бухгалтерских документах.

Внутренние, или неявные (скрытые) издержки включают в себя затраты ресурсов, принадлежащих предприятию. Это расходы, которые выступают в форме денежных платежей поставщикам факторов производства и промежуточных изделий [6; с.392].

Оценка внутренних издержек осуществляется либо с помощью приравнивания стоимости собственных ресурсов к рыночным ценам идентичных ресурсов, которые пришлось бы оплатить, если бы предприятие не располагало ими, либо путем определения денежных платежей, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем (из возможных) способе его применения.

К внутренним издержкам относится также и возмещение усилий, сопряженных с реализацией предпринимательского таланта, риском, управлением предприятием [6; с.393].

Вся совокупность усилий и риска предпринимателя возмещается в форме дохода, называемого нормальной прибылью. Следовательно, во внутренние издержки включается также нормальная прибыль как вознаграждение за предпринимательский талант по управлению предприятием.

Бухгалтерские издержки отличаются от экономических тем, что они не включают альтернативную стоимость факторов производства, принадлежащих владельцам производства. Иными слова, бухгалтерские издержки включают в себя только явные затраты или издержки.

На учет издержек производства существенное влияние оказывает фактор времени – тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства следует анализировать отдельно в краткосрочном и долгосрочном периодах. При этом применение этих понятий не должно ассоциироваться со строго определенным промежутком времени. Для каждой отдельной отрасли эти понятия изменяются в довольно широком диапазоне. Поэтому для разделения краткосрочного и долгосрочного периодов используется критерий неизменности или изменяемости условий производства. Краткосрочный период – это период фиксированных производственных мощностей. Он разный для предприятий различных отраслей. Например, в растениеводстве в умеренном поясе – это год; в металлургии – где-то пять лет и более; в розничной торговле – это могут быть недели или даже дни, и т.п. Долгосрочный период – период изменяющихся мощностей, т.е. период, связанный с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов.

Анализ издержек производства

... курсовой работы является рассмотрение понятия издержки производства и изучение различных видов издержек. Исходя из цели, в работе необходимо решить следующие задачи: Провести краткий обзор концепций издержек производства; Охарактеризовать виды издержек и особенности динамики постоянных, ... которого осуществляется производство и реализация продукции. Издержки производства - совокупные затраты труда ( ...

Любые издержки производства зависят от количества используемых ресурсов и цен на услуги факторов производства. Связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения, описывается функцией издержек. Функция издержек связана с производственной функцией. Производственная функция представляет собой математическую формулу зависимости между максимальным объемом производства и комбинацией факторов производства. В теории производства традиционно используется двухфакторная, производственная функция вида: Q = f (L, K).

Она характеризует зависимость между максимально возможным объемом выпуска (Q) и количествами применяемых ресурсов труда (L) и капитала (K).

Двухфакторная производственная функция может иметь как табличную, так и графическую форму. Графической формой производственной функции является изокванта. Изоквантой называется геометрическое место точек, соответствующих всем комбинациям двух ресурсов, способным произвести заданный объем продукта [14; с.251].

Ряд изоквант, отражающий наиболее максимально достижимый выпуск продукции при любом данном наборе факторов производства, представляет карта изоквант. Угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует (Рис.2.).

Рис. 2. Карта изоквант [13; с.101]

Производственная функция общего вида не разграничивает ресурсы, предполагая их равное участие в процессе производства. Для оценки же влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных промежутках разной протяженности (краткосрочный и долгосрочный периоды) [13; с.101].

Краткосрочный временной период – это временной промежуток, в течении которого производственный мощности остаются постоянными. В рамках краткосрочного периода объем производства может регулироваться лишь с помощью изменения объемов переменных факторов производства.

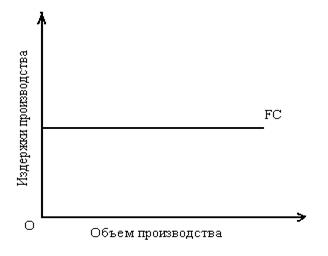

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. Это связано с тем, что обеспечения постоянных затрат определяют постоянные издержки, соответственно, переменных затрат – переменные издержки. К постоянным издержкам (FC – fixed cost) относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции [6; с. 396].

К таким издержкам относятся затраты, связанные с использованием зданий, сооружений, машин, оборудования, т.е. амортизация, а также затраты на содержание персонала, рента и процент. Эти издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объема выпускаемой продукции. Зависимость динамики постоянных издержек в ответ на изменение объема выпуска продукции модно представить на графике следующим образом (Рис.3.).

Рис.3. Постоянные издержки [13; с.102]

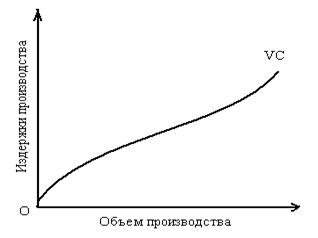

К переменным издержкам (VC – variable costs) относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К ним относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить большую сумму заработной платы наемным рабочим. Зависимость изменений переменных издержек в ответ на изменение объема выпуска в графической форме можно представить следующим образом (Рис. 4.).

Рис. 4. Переменные издержки [13; с.102]

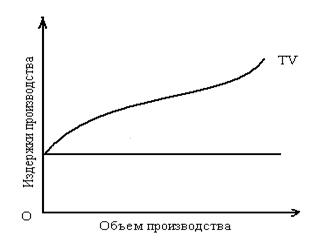

Постоянные и переменные издержки в сумме составляют общие (TC – total costs), или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения друг на друга графиков постоянных издержек и переменных издержек (Рис. 5.).

Рис. 5. Общие издержки [13; с.103]

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных, и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам.

Наряду с анализом изменений суммарных постоянных, переменных и общих издержек важно знать их величины, приходящиеся на единицу продукции. Именно этот вид издержек позволяет осуществлять сопоставление затрат с ценой или выручкой, получаемой от реализации единицы продукции. Средние издержки – издержки, приходящиеся на единицу продукции. Они выступают в форме средних общих (ATC – average total costs), средних постоянных (AFC – average fixed costs) и средних переменных издержек (AVC – average variable costs) и рассчитываются путем деления соответственно средних, постоянных и переменных издержек на количество произведенной продукции(Q):

- ATC = TC / Q;

- AFC = FC / Q;

- AVC = VC / Q.

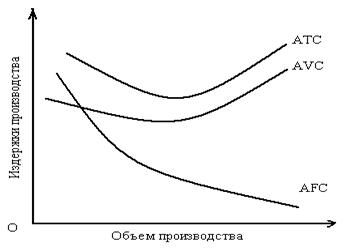

В краткосрочном периоде средние общие издержки равны сумме средних постоянных издержек. Но в отличие от общих издержек средние общие издержки не увеличиваются нарастающими темпами по мере увеличения количества производимой продукции, а сначала имеют тенденцию к снижению, лишь затем возрастают. Таким же образом веду себя и средние переменные издержки. А вот средние постоянные издержки непрерывно понижаются по мере роста объема производства в результате того, что данная сумма постоянных издержек распределяется на все большее и большее количество единиц продукции [13; с. 103].

Наглядно особенности изменения средних издержек в зависимости от количества произведенной продукции в краткосрочном периоде можно показать на следующем графике (Рис. 6.).

Рис. 6. Изменение средних издержек в краткосрочном периоде [13; с.10]

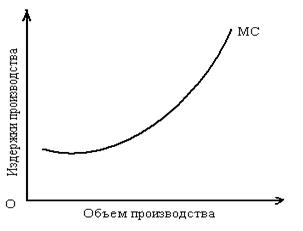

Предельные издержки – это такие издержки, которые обусловлены затратами на производство дополнительной единицы продукции по отношению к ранее выпушенному ее объему. Это обусловливается тем, что вовлечение дополнительно того или иного ресурса, на который осуществляются затраты, в различных ситуациях может вызвать весьма неравновеликие приращения объема выпускаемой продукции. Поэтому необходимо знать величину предельного продукта, который представляет собой приращение выпуска продукции, вызванное вовлечением в производство дополнительной единицы того или иного ресурса при неизменном объеме использования других ресурсов. Следовательно, предельные издержки можно получить путем деления приращения полных общих издержек, затраченных на привлечение дополнительной единицы ресурса, на величину физического предельного продукта [6; с. 398].

Изменение предельных издержек происходит подобно изменениям средних общих и средних переменных издержек. По мере увеличения количества производимой продукции предельные издержки, аналогично средним общим и средним переменным издержкам, сначала имеют тенденцию к снижению и только по достижении определенного уровня объема производства начинают возрастать. При этом стадия возрастания предельных издержек имеет более ярко выраженный характер и более высокие темпы роста, чет средние общие, средние постоянные и средние переменные издержки.

Графически изменение предельных издержек в ответ на изменение выпуска продукции может быть представлено в следующем виде (Рис. 7.).

Рис. 7. Изменение предельных издержек [13; с.104]

Подводя итог всему выше изложенному для иллюстрации динамики издержек производства в краткосрочном периоде, используя табличными и графическими данными из книги «Экономикс» [8; с. 484 – 485.), построим таблицу общих, средних и предельных издержек производства в краткосрочном периоде (см. таблицу 1).

Таблица 1.

Общие, средние, и предельные издержки производства в краткосрочном периоде

|

Количество продукции (выпуск) Q |

Общие издержки (TC) |

Средние издержки (AC) |

Предельные издержки (MC) |

||||

|

Общие постоянные издержки (TFC) |

Общие переменные издержки (TVC) |

Сумма общих издержек (AFC) |

Средние постоянные издержки (AFC) |

Средние переменные издержки (AVC) |

Средние общие издержки (ATC) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

0 |

100 |

0 |

100 |

— |

— |

— |

|

|

1 |

100 |

90 |

190 |

100 |

90 |

190 |

|

|

2 |

100 |

170 |

270 |

50 |

85 |

135 |

|

|

3 |

100 |

240 |

340 |

33,33 |

80 |

113,33 |

|

|

4 |

100 |

300 |

400 |

25 |

75 |

100 |

|

|

5 |

100 |

370 |

470 |

20 |

74 |

94 |

|

|

6 |

100 |

450 |

550 |

16,67 |

75 |

91,67 |

|

|

7 |

100 |

540 |

640 |

14,29 |

77,14 |

91,43 |

|

|

8 |

100 |

650 |

750 |

12,5 |

81,25 |

93,75 |

|

|

9 |

100 |

780 |

880 |

11,11 |

86,67 |

97,78 |

|

|

10 |

100 |

930 |

1030 |

10 |

93 |

103 |

|

Как видно из данных таблицы, только средние постоянные издержки имеют четкую обратную связь с выпуском продукции. Динамика суммарных общих издержек подчин6яется динамике общих переменных издержек, т.к. общие постоянные издержки неизменны. Средние переменные издержки сначала убывают, а потом возрастают. Таким же образом изменяются и связанные с ними суммарные средние общие издержки. Причем вначале средние суммарные издержки зависят более от динамики средних постоянных издержек, а затем – от динамики средних переменных издержек. Переломный момент, когда средние общие издержки достигают своего минимума и начинают возрастать, показывает минимальный уровень затрат, а следовательно, и уровни максимально эффективного использования факторов производства, т.е. производственных ресурсов, в расчете на единицу выпуска. Этот уровень можно считать началом для максимизации прибыли, минимизации убытка и оптимизации выпуска.

Рассмотрев сущность и классификацию издержек производства, перейдем к рассмотрению путей их снижения.

Глава 2. Пути снижения издержек производства

2.1 Общая характеристика резервов снижения себестоимости

В настоящее время, в условиях развивающегося мирового экономического кризиса, стремление максимально сократить затраты — самая популярная антикризисная мера как у западных, так и у российских компаний.

Особое внимание менеджменту следует обратить на соответствие предлагаемых мер по оптимизации расходов долгосрочным стратегическим целям компании. Лишь в этом случае можно рассчитывать на долгосрочный положительный эффект от внедрения программы снижения затрат.

Принятие поспешных решений в вопросах оптимизации издержек может принести больше вреда, чем пользы. Это особенно важно осознавать сейчас, в условиях глобального экономического спада. Ведь велик соблазн отдать предпочтение мерам, направленным на быстрый результат, в ущерб достижению стратегических целей компании. Но кризис пройдет, а стратегические приоритеты будут оставаться на повестке дня всегда.

Для того, чтобы «защититься» от западных, да и российских конкурентов необходимо организовать эффективную систему управления издержками. Какой же должна быть система управления издержками? Думается, что система управления издержками должна отвечать ряду требований:

Обязательно должна быть обеспечена стратегическая направленность принятия решений в области управления издержками. Снижение издержек является одной из основных составляющих стратегического плана развития бизнеса.

Должны быть четко определены объекты управления. Не зная причин появления тех или иных видов издержек, мы не можем говорить об управлении ими.

В управлении издержками вся документация должна одинаково восприниматься на всех уровнях управления Компаниями.

Планирование должно работать не по свершившемуся факту, а на упреждение негативных последствий изменения внешнего окружения бизнеса.

Управление должно быть поставлено на системную основу, а не осуществляться время от времени.

Итак, владелец любой компании стремится к наибольшей прибыли. Один из путей для достижения этой цели – постоянно выявлять и сокращать издержки. Однако на основе бухгалтерской информации работать над сокращением издержек практически невозможно. Ведь бухгалтерский учет регистрирует все произведенные траты по факту. Для эффективного управления затратами необходимо разработать логичную схему расчета себестоимости, в которой учитываются все детали. Затем требуется создать «дерево» затрат (на разных предприятиях, в зависимости от специфики отрасли и продукции, оно будет иметь разную «крону»).

При этом затраты необходимо классифицировать так, чтобы их было удобно сравнивать между собой. Ведь если на одном уровне такого «дерева» типов затрат слишком много и они различаются между собой в десятки раз по абсолютным величинам, то учет будет неэффективным.

Основой динамического метода расчета себестоимости, то есть ее изменений во времени, является классификация процесса по этапам: снабжение, производство и реализация продукции. Базовая себестоимость товара включает в себя стоимость сырья, полуфабрикатов, возможные акцизы и таможенные налоги на сырье и некоторые другие расходы. В ходе производства прибавляются производственные расходы. Затем себестоимость растет в процессе реализации продукции. А после продажи появляются еще и дополнительные затраты – например, налоги. Если представить процесс формирования себестоимости таким образом, появляется возможность принять меры, чтобы снизить затраты на каждом этапе этого цикла. Специалисты считают, что резервы снижения себестоимости распределяются следующим образом: снабжение — 50%, производство — 10%, сбыт — 40%. Хорошо работающая система управленческого учета позволяет руководителю в любой момент времени знать, как меняется себестоимость по любой товарной позиции, по группе наименований товаров или по всей продукции. Проанализировав, из каких затрат складывается себестоимость товара на каждом уровне, можно определить, как сильно снижаются накладные расходы, как изменяется разница между ними и маржинальной прибылью. Маржинальная прибыль – это разница между отпускной ценой и переменными издержками. В итоге с помощью управленческого учета можно сделать вывод об эффективности производства в целом и по отдельным его направлениям.

Для снижения затрат большое значение имеет анализ по центрам затрат и по центрам ответственности. Центр затрат — это объект отнесения затрат, где аккумулируются затраты связанные с одной или несколькими функциями и определенными видами деятельности. Центр ответственности — это организационное подразделение, возглавляемое управляющим, ответственным за величину затрат.

Анализ отчетных данных по центрам затрат позволяет сделать заключение о том, насколько и в каком центре ответственности высоки издержки и чем это вызвано. Управление затратами по центрам ответственности предполагает включать в смету те затраты, по которым обеспечивается нормирование, планирование и учет затрат. Выделение центра затрат по отдельным подразделениям может происходить по разным признакам: организационной структуре, оборудованию, выполняемым операциям и функциям. [11; с.67]

Система учета по центрам возникновения затрат предусматривает измерение расходов вне связи с выходом продукции.

Для лучшей организации учета по местам возникновения затрат необходимо тщательно детализировать затраты, чтобы затраты, учитываемые в данном, месте являлись для него прямыми. Организация такого учета на промышленных предприятиях дает возможность усилить контроль за формированием затрат, оперативно получать информацию об их целесообразности, а также обоснованности распределения косвенных расходов по носителям затрат [12; с. 34].

2.2 Пути снижения издержек производства

Рассмотрим основные пути снижения издержек производства.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Несколько советов по эффективному контролю затрат:

1. Необходимо учитывать затраты, и их станет меньше. Иногда можно сократить расходы, просто начав их учитывать. Замечено, например, что когда компания начинает регистрировать исходящие междугородные и международные звонки своих сотрудников по дате, времени и цели, общее количество звонков снижается за счет уменьшения звонков по личным делам сотрудников.

2. Постараться сделать сотрудников своими единомышленниками. Объяснить сотрудникам необходимость снижения расходов. Дать им понять, что руководство ценит их предложения по экономии средств.

3. Классифицировать свои затраты по степени зависимости от объемов производства. Большинство систем учета подразделяют затраты на постоянные и переменные. Некоторые компании также классифицируют переменные затраты в зависимости от того, насколько легко их удается корректировать, когда меняется производственная активность. Например, прямые затраты на материалы растут или падают, почти автоматически реагируя на изменения объемов производства. А вот прямые трудовые затраты можно скорректировать, только если руководство примет соответствующие меры (сокращение штата, сокращение зарплат, и т.д.).

С другой стороны, затраты на аренду помещения руководству вряд ли удастся сократить в ответ на падение объемов производства.

4. Классифицировать затраты в зависимости от того, насколько легко их можно корректировать, используя альтернативные решения.

5. Постараться отслеживать не только структуру затрат, но и причины возникновения этих затрат в компании. Это поможет предпринять необходимые действия непосредственно по ликвидации причин нежелательного роста затрат. Так, если растут представительские расходы, полезно четко понять почему сотрудники тратят деньги компании в дорогих ресторанах: потому, что компания активно расширяет клиентскую базу, и растет число подписанных контрактов, или потому, что просто ослаблен контроль за использованием представительских средств.

Приемы снижения затрат

1. Сокращение затрат на оплату труда. Действующее российское трудовое законодательство позволяет компаниям сокращать как количество сотрудников, так и их заработную плату.

2. Сокращение затрат на сырье и материалы. Для сокращения затрат на покупку сырья и материалов Компания может сделать следующее:

Пересмотреть в свою пользу условия контрактов с существующими поставщиками.

Найти новых поставщиков. Пример: компания может заменить импортные материалы на аналогичную продукцию отечественного производства; установить прямые отношения с производителями материалов, либо сократить число посредников; заключить договора с поставщиками предлагающими наиболее выгодные условия.

Использовать менее дорогие компоненты, где это возможно. Компания может даже внести конструктивные изменения в выпускаемую продукцию для того, чтобы иметь возможность перейти на новые материалы. Пример: производитель кондитерских изделий перешёл на новую упаковку, поскольку ранее она изготавливалась из импортных материалов, которые стали слишком дорогими после девальвации рубля.

Помочь поставщикам снизить свои затраты. Пример: крупный Российский производитель макаронных изделий успешно сотрудничает с местными фермерами, помогая им снижать затраты и тем самым обеспечивая для себя низкие закупочные цены на пшеницу.

Осуществлять закупки материалов совместно с другим покупателем у одного поставщика. Пример: две торговые компании могут производить совместную закупку для того, чтобы получить скидку за объем.

Производить необходимые материалы самостоятельно. Пример: предприятие по производству жалюзи стало изготавливать больше число компонентов самостоятельно, когда девальвация рубля сделала закупку этих компонентов за рубежом экономически необоснованной.

Внедрить ресурсосберегающие технологические процессы, которые позволяют экономить на стоимости сырья. Советский лозунг «Экономика должна быть экономной» сохраняет свою силу и в нынешних условиях.

Пример: компания по производству прохладительных напитков смогла снизить свои затраты на производство тары на 30 процентов, перенастроив машину для производства пластиковых бутылок таким образом, чтобы она могли использовать более легкие (и как следствие менее дорогие) заготовки для изготовления бутылок прежнего размера.

Придать первостепенное значение процессу закупок сырья и материалов.

Пересмотреть политику учета сырья и материалов с целью минимизации налоговых платежей.

Сокращение производственных затрат. Приведенные ниже предложения можно использовать для оценки эффективности усилий по сокращению затрат.

Арендные платежи. С целью сокращения расходов на арендные платежи компания может пересмотреть условия действующего арендного соглашения в свою пользу либо переехать в другое здание или помещение а также отдать часть занимаемой площади в субаренду; рассмотреть вопрос а не выгоднее ли компании выкупить арендуемое помещение.

Коммунальные платежи. Попробовать ввести более жесткий контроль за потреблением энергоресурсов. Постараться найти новые варианты оплаты. Например, оплатить коммунальные услуги векселями поставщика коммунальных услуг.

Ремонт и обслуживание оборудования. Рассмотреть вопрос не выгоднее ли компании отказаться от услуг подрядчиков и ремонтировать оборудование своими силами, или же компании будет дешевле нанять для этого специализированную организацию, если текущее обслуживание осуществляется самой компанией. Попробовать договориться с нынешними подрядчиками об улучшении в свою пользу условий договора об обслуживании оборудования либо найти новых поставщиков сервисных услуг.

Интеграция и дезинтеграция. Рассмотреть вопрос о том, чтобы снизить затраты за счет вертикальной интеграции с поставщиками или клиентами или за счет горизонтальной интеграции с другими производителями. Решить может ли компания снизить затраты за счет расширения сферы своего бизнеса на другие звенья производственного цикла, отказавшись от сотрудничества со смежниками? Или наоборот — компании выгоднее сузить свою производственную сферу, уступив часть производственного цикла или вспомогательные работы другому производителю?

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Сокращение затрат на рекламу продукции

Можно пересмотреть свой рекламный бюджет: проверить приносят ли реклама дополнительный доход превышающий рекламные затраты; существуют ли данные подтверждающие, что увеличение затрат на рекламу сочетается с повышением объема продаж. Сконцентрировать рекламный бюджет на наиболее эффективных видах рекламы. Можно попробовать провести переговоры с рекламным агентством с целью пересмотра условий договора в лучшую для компании сторону, в противном случае найти рекламное агентство с более выгодными условиями. Изучить возможность оплаты рекламных услуг с помощью бартерных операций.

Дополнительные меры по снижению затрат

Может ли компания снизить затраты, сократив расходы на: научно-исследовательские и опытно-конструкторские работы; поддержание широкого ассортимента продукции; исследование рынка, рекламу и продвижение товаров или услуг; поддержание широкого круга клиентов; поддержание определенного качества услуг; тщательный отбор сырья и компонентов с определенными техническими характеристиками; оплату труда; повышение квалификации сотрудников; механизацию производственного процесса; организацию производства; сохранение существующей политики в отношении обслуживания техники и оборудования; скорость выполнения заказов; сохранение гибкости производственного процесса; поддержку каналов дистрибуции произведенной продукции.

Государственная поддержка. Может ли компания получить выгоду от какой-либо государственной программы поддержки предпринимательства путем: лоббирования принятия соответствующего местного и федерального законодательства или получения льгот и субсидий.

Наиболее распространенные ошибки, совершаемые при сокращении затрат:

1. Неверное определение наиболее важных статей затрат, подлежащих сокращению. Ошибки такого рода менее характерны для малых и средних предприятий, поскольку руководство таких предприятий, как правило, имеет хорошее представление о своих наиболее существенных расходах. Однако по мере расширения компании и усложнения ее бизнеса руководство может не заметить рост затрат на отдельных участках. Пример: компания концентрирует внимание на наиболее легко определимых затратах и не замечает существенные и часто неоправданные затраты, скрытые в статье «прочие расходы».

2. Неправильное определение носителей затрат предприятия.

Пример: стремясь к низким производственным затратам на единицу продукции, компания может начать производить больше товаров, чем она может продать. В результате стремление снизить производственные затраты на единицу продукции может привести к их общему увеличению из-за перепроизводства. Вместо этого компании следовало бы сфокусировать внимание на сокращении общих производственных затрат.

3. Потеря индивидуальности и, как следствие, конкурентоспособности продукции компании, особенно, если отличительной чертой продукции являлось качество. Такое последствие сокращения затрат является для компании особенно пагубным. Хотя резкое сокращение затрат может в короткий срок увеличить прибыли компании, в долгосрочной перспективе оно нанесет ей непоправимый вред. Пример: экономя на подборе и профессиональной подготовке персонала, магазин модной одежды, возможно, получит определенную выгоду. Однако такая экономия может подорвать престиж магазина и привести к потере клиентов.

4. Серьезное ухудшение отношений с вовлеченными в бизнес сторонами (поставщиками, сотрудниками компании) из-за чрезмерного «выкручивания рук»

5. Снижение затрат на важных участках ниже допустимого предела.

Пример: без меры урезая трудовые затраты, компания может потерять ключевых сотрудников.

6. Непонимание механизма взаимозависимости затрат компании. Ведь иногда общего снижения затрат можно добиться, увеличив их на какой-то отдельный вид деятельности. Пример: увеличение командировочных расходов может привести к заключению контрактов с новыми поставщиками, продающими сырье и материалы дешевле, чем старые поставщики.

2.3 Пути снижения затрат в инновационной деятельности

В последние годы программы и проекты по сокращению издержек являются «бессменным хитом» финансового управления компаний всех отраслей и масштабов (вспомним, например, программы сокращения затрат Газпрома, РАО «ЕЭС», АВТОВАЗ, УАЗ).

Направленность проектов сокращения затрат весьма разнообразна — в частности, это[5]:

- внедрение новых, более экономичных, технологий и оборудования (например, при осуществлении железнодорожных перевозок внедрение системы взвешивания /Weighline/ позволяет идентифицировать неравномерно или плохо загруженные вагоны, что позволяет значительно снизить затраты на ремонт и техническое обслуживание железнодорожных составов и гарантировать безопасность их эксплуатации);

— применение более современных организационных концепций (например, концепция малых терминалов при осуществлении железнодорожно-автомобильных перевозок, позволяющая повысить рентабельность перевозок за счет сокращения затрат на инфраструктуру).

А также оптимизация организационной структуры компании (например, ЛУКойл осуществляет крупную внутреннюю реорганизацию — консолидацию более 100 дочерних предприятий в рамках 8 крупных подразделений на основе географического деления).

Целью плана является повышение операционной эффективности и сокращение общих операционных затрат, в частности, за счет исключения дублирования множества функций на различных корпоративных уровнях.

аутсорсинг – отказ от собственного производства некоторых изделий или услуг и переход на закупку их у сторонних организаций (например, нередко встречающиеся сегодня проекты отказа от вспомогательных производств);

- в противоположность аутсорсингу, переход от закупок ряда изделий и услуг на стороне к их производству собственными силами. Например, строительство собственных источников энергии. Осуществленный «Русским алюминием» отказ от услуг большинства трейдеров, через которые осуществлялись экспортные операции;

— изобретательство и рационализаторство. Например, в рамках принятой АВТОВАЗом программы сокращения затрат в период ноябрь 2001-октябрь 2002 года в производство были внедрены почти 2 тысячи рационализаторских предложений и 50 изобретений. Авторами предложений и изобретений являются более 2 тысяч человек. Общий экономический эффект мероприятий составил почти 180 миллионов рублей.

Сокращение издержек производства — достаточно широкая экономическая проблема. Все типы инноваций, проводимых на предприятиях, включая продуктовые инновации, технологические инновации и даже организационные, тем или иным образом предполагают получение некоторого экономического эффекта от своего внедрения, направлены на снижение затрат предприятия на производство продукции: экономию сырья и материалов, электро- и теплоэнергии, затрат на управление предприятием и продвижение продукции на рынок. Рассмотрим конкретные пути снижения затрат для разных типов инноваций.

Продуктовые инновации. Конкретные пути снижения себестоимости новой продукции для предприятий разных отраслей разные, но схемы примерно однотипные: использование более дешевого сырья, поиск более дешевых технологий производства продукции, экономия энергоресурсов, воды, тепла и т.п., экономия труда (увеличение функций на одном рабочем месте и норм выработки).

Так, например, на заводе «Механизм» при освоении производства нового вида дверных петель технологический процесс литья был заменен штамповкой, что дало значительную экономию без ухудшения, а в некоторых случаях и улучшение, качества готовой продукции.

Технологические и технические инновации. В условиях постоянного роста цен на энергию и энергоносители многие предприятия стараются удешевить производство за счет использования альтернативных источников энергии, более дешевых и доступных предприятию. Другим направлением снижения издержек производства является использование более дешевого сырья, как правило, это замена импортного сырья на отечественное. При этом для поддержания качества на должном уровне внедряются специальные технологии для улучшения качества отечественного сырья. Внедрение новых технологий направлено на улучшение экологической обстановки на предприятии. При этом внедрение технологий, не дающих других результатов, кроме экологических и улучшений условий труда, тем не менее, также положительно сказывается на экономии средств предприятия. Например, на заводе «Огни» целый комплекс нововведений, направленных на улучшение условий труда работников основного производства, позволил сократить процент брака продукции, потери сырья при транспортировке, за счет установки фильтров на плавильные печи сократились потери сырья. Новые технологии направлены также на снижение трудозатрат, например, на шахте «Угольная» внедрена технология, позволяющая при прокладке конвейера одновременно прокладывать рельсовый путь.

Организационные инновации. Инновации в области организации производства и управления предприятием направлены на повышение эффективности работы предприятия и также предполагают сокращение издержек предприятия на: организацию снабжения предприятия сырьем и комплектующими изделиями; сбыт готовой продукции и увеличение объемов сбыта; уменьшение числа уровней управления и повышение его эффективности; экономию затрат на оплату труда работающих. Например, на шахте «Угольная» организационные инновации направлены на повышение централизации управления компанией, уменьшение числа звеньев управления, переход от многоуровневой системы управления к двухуровневой. Централизация производство и система управления издержками предприятия">управления поставками сырья и материалов позволила сократить расходы на снабжение предприятия за счет увеличения размера партий закупаемых материалов и комплектующих. Централизация сбыта позволила снизить издержки на сбыт готовой продукции. Централизация управления позволила повысить эффективность управления финансовыми потоками, аккумулированные финансовые средства направлять на развитие предприятий, входящих в компанию, проводить единую техническую политику. К организационным инновациям относится и выделение вспомогательных производств в дочерние фирмы крупных предприятий, что позволяет снизить затраты в основном производстве, а этим вновь образованным фирмам — вести и собственную производственную деятельность.

Заключение

В соответствии с поставленными в начале работы целями подведём итог исследований данной работы.

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг.

Прибыль предприятия, зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

Большое внимание в работе уделено различной классификации издержек производства.

Так, было отмечено, что принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые издержку производства.

Усилия менеджеров, связанные с поиском и применением систем управления издержками в конечном итоге преследуют одну цель: выявить все возможные резервы и пути снижения себестоимости продукции (работ, услуг).

В работе приводятся некоторые приемы и пути снижения затрат (материальных, производственных, коммерческих и др. категорий затрат).

Все типы инноваций, проводимых на предприятиях, тем или иным образом предполагают получение некоторого экономического эффекта от своего внедрения, направлены на снижение затрат предприятия на производство продукции: экономию сырья и материалов, электро- и теплоэнергии, затрат на управление предприятием и продвижение продукции на рынок. В работе рассмотрены некоторые конкретные пути снижения затрат для разных типов инноваций (продуктовых, технологических и даже организационных).

Список используемых источников

[Электронный ресурс]//URL: https://pravsob.ru/kursovaya/klassifikatsiya-izderjek/

Белянов В.А. Микроэкономика (основы современной теории рынка и фирмы).

Учебное пособие по курсу «Экономическая теория». – М.: изд. Академии бюджета и казначейства, 2006.

Борисов Е. Ф. Экономическая теория: Учеб. пособие- 4-е изд., перераб. и доп. — М.: Юрайт, 2008. — — 312 с.

Грязнова А.Г., Юданова А.Ю. Микроэкономика: теория и российская практика: Учебник.- 4 изд., испр. и доп.-М.:КноРус, 2004.-592 с.

Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2005. – 574с.

Заянчуковская Н.В., Пухова Г.В.Новая продукция и снижение издержек производства — главные элементы инвестиционной деятельности предприятий в современных экономических условиях

Иохин В. Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004.

Камаев В.Д. Экономическая теория: Учебник. – М.: Гуманит. изд. центр ВЛАДОС, 2008.

Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 14-го англ. Изд. – М.: ИНФРА-М, 2004.

Методы снижения себестоимости в стратегическом управлении

Сидоров В.А. Общая экономическая теория: учебное пособие. – Краснодар.: Изд – во КГАУ, 2008. – с.434

Экономика предприятия: Учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, – М.: Банки и биржи, ЮНИТИ, 2006. – 367с.

Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 2008. – 446с.

Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2006.

Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2005. с.251.