малый бизнес регистрация предприятие

Значение предприятий малого бизнеса для экономики любого государства трудно переоценить. Для экономики деятельность малых предприятий является важным фактором повышения её гибкости. По уровню развития малого бизнеса специалисты судят о способности страны приспосабливаться к меняющейся экономической обстановке.

Актуальность выбранной темы обусловлена высокой значимостью малого бизнеса на данном этапе развития экономики России и необходимостью отслеживания и решения проблем, возникающих на пути развития малого бизнеса.

Изучением проблемы малого предпринимательства занимались многие ученые-экономисты. Кроме того вопросы малого предпринимательства интересуют специалистов в области менеджмента и маркетинга. Данный вопрос достаточно широко освещен в современной экономической литературе. Так, Б.А. Райзберг выделяет свои особенности предпринимательской деятельности; М.И. Круглов, В.И. Оноприенко и другие рассматривают теоретически аспекты развития малого предпринимательства.

Объектом исследования в представленной работе выступает предприятие малого бизнеса — ООО «Орхидея».

Предметом исследования являются факторы, влияющие на функционирования малых предприятий и основные направления и механизмы развития малого предпринимательства в целом и предприятия ООО «Орхидея» в частности.

Цель работы — всесторонний анализ принципов организации и функционирования предприятий малого бизнеса, разработка основных путей направленных на их развитие.

Для достижения поставленной цели необходимо решение следующих задач:

1. раскрыть сущность малого бизнеса;

2. рассмотреть основные организационно-правовые формы малых предприятий и сделать обоснование выбора той или иной формы организации;

- рассмотреть процедуру подготовки учредительных документов;

- дать полную характеристику организуемому предприятию;

- описать организационную структуру, действующую на предприятии ООО «Орхидея»;

- выделить факторы, влияющие на процесс организации предприятий малого бизнеса;

- рассмотреть и предложить необходимые перспективные направления для снижения влияния отрицательных факторов на процесс организации и функционирования ООО «Орхидея»;

- разработать систему показателей оценки эффективности организации управления на малом предприятии.

Работа написана на основе анализа экономических работ обобщающего характера, а также специализированных работ, освещающих деятельность собственно малых предприятий, в работе также использованы данные, полученные из периодической печати.

Современные организационно-правовые формы деятельности предприятий (организаций)

... ролей в дальнейшем экономическом развитии нашей страны. Цель данной работы заключается в рассмотрении организационно-правовых форм предприятий и их особенностей. В ... малые предприятия приходится около 23%.[4] Однако независимо от размеров, основным признаком предприятия, делающим его самостоятельным субъектом рыночных отношений, является статус юридического лица. Обладая данным статусом, организация ...

В работе использовались следующие методы исследования: анализ, систематизация, обобщения, логических выводов, парных сравнений и др.

При написании работы использовались труды известных ученых по данной теме, а также данные журналов: «Проблемы теории и практики управления», «Босс», «Менеджмент в России и зарубежом», «Финансовый менеджмент»

1.1 Сущность и виды предприятий малого бизнеса

В настоящее время очень распространено мнение о том, что практически любая экономическая деятельность может быть предпринимательской. Однако российские ученые обоснованно приводят в своих исследованиях основные признаки предпринимательства, которые отличают его от других форм хозяйственной деятельности. К числу признаков, характерных для предпринимательской деятельности, относятся такие, как самостоятельность, ответственность, инициатива, риск, динамичность, активный поиск решений . Все виды экономической деятельности, для которых присущи указанные признаки, следует считать предпринимательством, бизнесом.

Из трактовки понятия «предпринимательская деятельность», данной в ГК РФ (п. 1 ст. 2), вытекает несколько характерных особенностей предпринимательства:

1. это самостоятельная деятельность дееспособных граждан и их объединений;

2. это инициативная деятельность, направленная на реализацию своих способностей и удовлетворение общественных потребностей;

- рисковый характер предпринимательства;

- это процесс (не разовая сделка!), направленный на систематическое извлечение прибыли (организованная деятельность на постоянной основе);

- это законная деятельность, осуществляемая как физическими, так и юридическими лицами, зарегистрированными в качестве индивидуальных или коллективных предпринимателей в установленном гражданским законодательством порядке;

- целью предпринимательства является организация производства товаров, их продажа (реализация) другим субъектам рынка, выполнение работ и оказание разнообразных услуг.

В «Энциклопедическом словаре Габлера указывается: «Предприниматель — лицо, которое основало успешно работающее предприятие и/или которое самостоятельно осуществляет руководство предприятием, а также несет ответственность по его долгам и иным рискам личным имуществом и вложенным капиталом».

Согласно российскому законодательству предпринимателем может быть любой гражданин, не ограниченный в дееспособности, в том числе граждане иностранных государств и лица без гражданства. Коллективными предпринимателями могут быть объединения граждан, использующие как свое собственное, так и арендованное имущество.

Предпринимательство необходимо рассматривать как экономическую категорию, метод хозяйствования и тип экономического мышления. Каждая из составляющих обладает определенными качественными особенностями.

По параметру юридического статуса различают предпринимательство, осуществляемое собственником (большинство видов малого бизнеса), и предпринимательство на основе делегирования собственником полномочий.

Ответственность субъектов предпринимательской деятельности

... МРОТ - в соответствии с федеральными законами. предпринимательской деятельности. Основанием уголовной ответственности предпринимателей является совершение действия, содержащего все признаки состава ... договоров. гражданско-правовая, административная и уголовная ответственность предпринимателей юридические последствия неисполнения или ненадлежащего исполнения предусмотренных обязанностей и ...

Объектом предпринимательской деятельности является определенная деятельность. Соответственно этим положениям выделяется производственное, коммерческое и финансовое предпринимательство.

Исходя из критерия масштабов предпринимательства различают такие его разновидности, как малое, среднее и крупное. Особенностью объектов предпринимательства является постоянный поиск новых способов комбинации ресурсов, что отличает предпринимателя от обычного хозяйственника. Предприятие всегда определенным образом организуется, принимая конкретные формы.

По степени новизны, наличия творческого подхода к предпринимательству его делят на инновационное (новаторское), имитационное (инициативное, наступательное заимствование нововведений) и рутинное (репродуктивное).

В соответствии с действующим порядком в стране и практикой правомерно вести речь о законном и незаконном предпринимательстве.

Для предпринимательства как метода хозяйствования характерными являются такие признаки, как самостоятельность и независимость хозяйствующих субъектов.

С самостоятельностью непрерывно связан принцип экономической заинтересованности. Стремление к максимизации прибыли (дохода) является мощным движущим фактором предпринимательской деятельности. Однако в нашей стране уже сейчас многие предприниматели принимают участие в решении социальных проблем общества, выделяют средства на образование, здравоохранение, экологические цели, борьбу с бедностью и др.

Важным признаком предпринимательства являются новаторство, творческий поиск. В условиях конкуренции не представляется возможным, ничего не меняя, добиваться увеличения прибыли за счет роста цен. Успехов добиваются те предпринимательские субъекты, которые обеспечивают высокое качество продукции, постоянно обновляют ее модели и имеют относительно низкие расходы. Поэтому постоянно ведется поиск нового, внедряются современные технологии, совершенствуется организация производства и сбыта. В сфере бизнеса всегда высоко котируется способность к нестандартным решениям, к творческой оценке ситуации.

К числу признаков предпринимательской деятельности следует отнести постоянный хозяйственный риск и ответственность . В случае организации деятельности без образования юридического лица предприниматель несет ответственность по своим обязательствам, связанным со своей деятельностью всем своим имуществом. Имущественная ответственность юридического лица, в зависимости от организационно-правовой формы предприятия, установлена либо в объеме всего капитала и личного имущества, либо только в объеме капитала.

Все эти признаки закреплены в определении понятия «предпринимательства», которое дается в экономической литературе.

Предпринимательство рассматривается как инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридические лиц, направленная на систематическое получение дохода прибыли от пользования имуществом, продажи товаров выполнения работ, оказания услуг. Предпринимательство также ставит целью повышение имиджа, статуса предпринимателя.

Вид и способ структурного построения предприятия (фирмы, компании и т. п.), предусмотренные законами и другими нормами хозяйственного права, зависящие от форм собственности, объема и ассортимента выпускаемой продукции, формирования его капитала, характера и содержания деятельности, различающиеся по способу вхождения в различные межфирменные союзы, по методу ведения конкурентной борьбы и т. д., представляют собой организационно-правовые формы хозяйствования.

Они (формы) позволяют человеку или коллективу обрести официальный статус хозяйствующего субъекта, стать общественно признанным участником производственной, торговой или другой хозяйственной деятельности.

Организационно-правовая система в стране с 1 января 1995 г. формируется в соответствии с ГК РФ.

При характеристике предприятий необходимо иметь в виду, что понятие «организационно-правовая форма» и понятие «предприятие» неидентичны. В рамках одного предприятия могут быть объединены в качестве его участников разные формы, а в отдельных организационно-правовых формах можно соединить несколько самостоятельных предприятий.

Каждая из правовых форм предприятий имеет различную степень обособления их владельцев, собственников

Правовая форма предприятия представляет собой комплекс правовых и хозяйственных норм, которые определяют характер, условия и способы формирования правовых и экономических отношений между работниками и собственником предприятия, между предприятием и другими, внешними по отношению к нему хозяйствующими субъектами и органами государственной власти. Этими правовыми нормами регулируются внутренние и внешние отношения, порядок устройства и деятельность предприятий.

Малые предприятия не являются какой-либо организационно-правовой формой . Имеются в виду предприятия с небольшой численностью работников или с небольшим объемом хозяйственного оборота. Правовыми формами могут быть хозяйственные товарищества или общества. Выбор наиболее приемлемых организационно-правовых форм осуществляется их учредителями

1.2 Обоснование выбора организационно-правовой формы

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего законодательства. Одно дело, когда предприниматель планирует осуществлять ряд разовых деловых проектов, но совсем другое — когда предпринимательская идея сводится к долговременному повторению одного и того же производственного цикла. В одних случаях предпринимательская идея может осуществляться более или менее изолированно от обязательных партнерских связей, без тесной кооперации с партнерами в процессе производства (к примеру, организация консультационной фирмы), в других — такая кооперация необходима (например, при производстве конфет или аппаратуры).

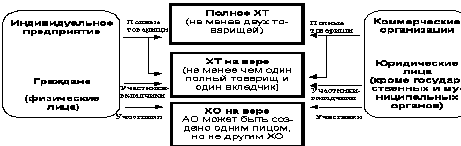

При этом выбор наиболее целесообразной (с точки зрения предпринимателя) формы организации деятельности следует соотносить с возможностями, которые предоставляет действующее законодательство, особенно при решении о зарубежном инвестировании. При осмыслении этих проблем предприниматель принимает решение о правовом статусе учреждаемого предприятия. На рисунке 1.1 представлена схема взаимодействия участников хозяйственных товариществ (ХТ) и обществ.

Рисунок 1.1 — Взаимодействие участников хозяйственных товариществ и обществ

Необходимо отметить, что использование общества с ограниченной ответственностью в качестве организационной формы предприятия малого бизнеса — несколько упрощает процедуру регистрации и осуществления деятельности предприятия (табл.1.1)

Таблица 1.1 — Сравнение организаций (на примере АО и ООО)

|

Признаки |

Акционерное общество (АО) |

Общество с ограниченной ответственностью (ООО) |

|

Деление уставного капитала |

Разделение на акции одинаковой номинальной стоимости |

Разделение на доли определенного размера |

|

Ответственность участников |

Участники (акционеры) не отвечают по обязательствам АО, несут риск убытков в пределах их акций |

То же |

|

Солидарная ответственность |

Если вклад внесен не полностью, акционеры несут солидарную ответственность в пределах неоплаченной части вклада пропорционально их части акции |

— // — |

|

Правовое положение |

Регламентировано ГК и законом |

— // — |

|

Максимальное число участников |

В открытом АО — не ограничено, в закрытом — не более 50 |

Не более 50 |

|

Минимальное число участников |

Не может иметь единственного учредителя другое общество, состоящее из одного лица |

То же |

|

Учредительные документы |

Определены законом: учредительный договор, устав |

То же |

|

Размер уставного капитала |

Минимальный размер определен законом: для открытых АО — 1000 МРОТ, для закрытых — 100 МРОТ |

Не менее 100 МРОТ |

|

Ограничение по акциям (долям) |

Доля привилегированных акций — не более 25% от их числа |

Не устанавливается |

|

Органы управления |

Строго регламентированы законом: общее собрание, совет директоров (наблюдательный совет), правление |

Определено в общих чертах — собрание и исполнительный орган (коллективный и единоличный) |

|

Публикация сведений |

Открытое акционерное общество публикует сведения в открытой печати: годовой отчет, бухгалтерский баланс, счет прибылей и убытков |

Публикация не требуется |

|

Переход доли |

В открытых АО — не регламентирован, в закрытых АО — преимущественное право предоставлено акционерам этого АО |

Прежде всего, участникам ООО, допускается третьим лицам, наследникам, с согласия остальных |

|

Выход участника |

Независимо от других участников |

То же |

|

Реорганизация и ликвидация |

Добровольно — на основании общего собрания или по суду |

То же |

То, что общество с ограниченной ответственностью проще в своей организации обусловлено ограниченным числом учредителей (не больше 50 человек) в ООО по сравнению с открытым акционерным обществом, где число учредителей может быть больше 50. Кроме того размер уставного капитала ОАО должен быть больше, чем у ООО, так же нужно учитывать, необходимость опубликовывать свои сведения для ОАО в открытой печати

Гражданский кодекс предусматривает обязательное образование уставных (складочных) капиталов во всех хозяйственных обществах и товариществах. Образование уставного фонда предусмотрено и в унитарных предприятиях, и в производственных кооперативах. При этом следует отметить, что уставный (складочный) капитал представляет собой общую стоимость имущества, вносимого всеми учредителями (участниками) в качестве оплаты приобретаемого права в обществе или товариществе.

Имущественной основой деятельности общества служит уставный капитал, а товарищества — складочный капитал. Вклад в уставный (складочный) капитал организации признается финансовым вложением на основании соответствующей записи в учредительных документах создаваемой организации. Порядок и сроки внесения вкладов в уставные (складочные) капиталы определяются следующими документами: для товариществ — учредительным договором, для ООО — уставом и учредительным договором, для АО — договором об учреждении.

При учреждении АО уставный капитал разбивается на акции, которые должны быть распределены среди учредителей. После выпуска акций (эмиссии) АО обязаны зарегистрировать в региональном отделении Федеральной комиссии по рынку ценных бумаг (РО ФКЦБ) отчеты о первичной эмиссии. В противном случае, с точки зрения закона, считается, что у АО нет уставного капитала и в дальнейшем ему запрещаются любые действия со своими ценными бумагами. ФКЦБ своим решением может приостановить и размещение первичного выпуска акций, а также налагать штрафы.

Когда речь идет о типе организаций, чаще всего подразумевается способ принятия решений, а уже потом — форма собственности. Согласно этому критерию выделяют два типа организаций: 1) самоуправляющиеся предприятия — производственные структуры, в которых решения, касающиеся деятельности предприятия, принимаются на коллективной основе. В состав правления фирмы в таком случае входят представители коллектива работающих. Такой тип предприятий характерен для скандинавских стран; 2) предпринимательские предприятия — производственные структуры, в которых предприниматель берет на себя функцию единоличного принятия решений.

В западной экономической науке выделяют специальный раздел — теорию экономики, управляемой трудом. Эта теория связана с изучением фирм, организованных на кооперативных (в основном) началах, т. е. самоуправляющихся фирм, в которых решения принимаются на основе принципа «один человек — один голос».

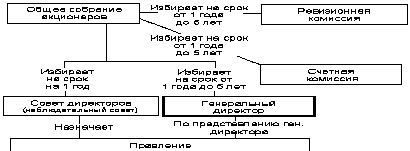

Органами управления акционерного общества являются:

1. общее собрание акционеров (высший орган);

2. совет директоров (наблюдательный орган);

3. единоличный исполнительный орган (генеральный директор) или коллегиальный исполнительный орган (исполнительная дирекция);

. ревизионная комиссия, которая является органом внутреннего контроля за финансово-хозяйственной и правовой деятельностью общества (рис. 1.3).

Рисунок 1.3 — Корпоративное руководство в открытом акционерном обществе (возможный вариант)

Право на участие в управлении делами владельцы голосующих акций реализуют через участие в собрании акционеров общества. Однако компетенция общего собрания акционеров жестко ограничена: оно может рассматривать и принимать решения только по вопросам, отнесенным к его компетенции, причем перечень данных вопросов не может быть расширен (но может быть сужен) по усмотрению самих акционеров.

Вопросы, относящиеся к компетенции общего собрания, разделены на 4 группы:

1. вопросы, составляющие исключительную компетенцию общего собрания. Они не могут быть переданы в компетенцию совета директоров и исполнительных органов общества;

2. вопросы, которые, хотя и отнесены Законом к исключительной компетенции общего собрания, но могут быть переданы в ведение совета директоров (образование исполнительного органа общества и досрочное прекращение его полномочий, принятие решения об увеличении уставного капитала и внесение соответствующих изменений и дополнений в устав общества);

. вопросы, которые из ведения общего собрания могут быть переданы либо совету директоров, либо исполнительному (коллегиальному или единоличному) органу;

. вопросы, решения по которым наряду с общим собранием могут принимать и другие органы общества (например, решение о проверке финансово-хозяйственной деятельности общества ревизионной комиссией или аудитором).

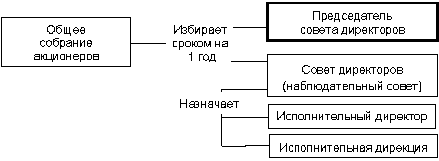

На рисунке 1.4 отражена схема управления, предполагающая наличие или назначение сильного единоличного исполнительного органа (генерального директора).

Однако в соответствии с Законом акционерным обществом может управлять наемный менеджер, назначаемый советом директоров, с ежегодным продлением его полномочий. Место «сильного» генерального директора, избираемого общим собранием, в данной схеме занимает председатель совета директоров (который, как правило, является крупнейшим акционером).

Рисунок 1.4 — Корпоративное руководство в открытом АО (возможный вариант)

Конкретный механизм образования, функционирования, реорганизации и ликвидации АО подробно описан в Гражданском Кодексе и федеральном законе «Об акционерных обществах»

Гражданский кодекс РФ (ст. 49) наделил лиц, занимающихся предпринимательством (исключение составляют унитарные предприятия), общей, а не специальной (целевой) правоспособностью. Это дает им возможность участвовать во всех видах предпринимательской деятельности без изменения учредительных документов и осуществлять любые виды деятельности, не запрещенные законом.

Вместе с тем отдельными видами деятельности, перечень которых определяется законом, можно заниматься только на основании специального разрешения (лицензии).

Согласно Закону РФ от 25.09.1998 №158-ФЗ «О лицензировании отдельных видов деятельности» перечень видов деятельности, на осуществление которых требуется лицензия, охватывает более 200 различных направлений.

Согласно ГК РФ (ст. 48) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и смету.

Различие между юридическим и неюридическим лицом состоит в следующем:

1. юридическое лицо действует на основании устава; его права и обязанности определены законом. Неюридическое лицо действует на основании положения, утвержденного вышестоящим органом;

2. юридическое лицо целиком и полностью отвечает по своим обязательствам принадлежащим ему имуществом. Неюридическое лицо тоже отвечает по своим обязательствам, однако, если этой ответственности недостаточно, то по его обязательствам отвечает орган, утвердивший положение;

. в форме неюридического лица могут выступать филиалы и представительства.

Таким образом, каждая организационно-правовая форма организации предприятия имеет свои отличительные особенности, которые необходимо учитывать при ее выборе. Учитывая изложенную в данном параграфе информацию, учредителями было принято решение, что наиболее оптимальной организационно-правовой формой для исследуемого предприятия является общество с ограниченной ответственностью. Что и было зафиксировано в учредительных документах.

1.3 Подготовка учредительных документов и процесс регистрации предприятия

Первый этап регистрации предприятия заключается в подготовке пакета учредительных и других документов, который включают в себя:

а) Если учредителей несколько — устав, учредительный договор, протокол № 1 общего собрания учредителей, заявление на регистрацию с приложениями (по утвержденным Правительством формам);

б) Если один учредитель — Устав, решение учредителя № 1, заявление на регистрацию с приложениями (по утвержденным Правительством формам);

Учредительные документы составляются с учетом требований законодательства и на основании данных, представляемых заказчиком. Положения, которые должны быть отражены в учредительных документах ООО и АО, содержатся соответственно в ст. 12 федерального закона «Об обществах с ограниченной ответственностью» и в ст. ст. 9, 11 федерального закона «Об акционерных обществах».

Устав принимается (одобряется, утверждается) исключительно учредителем. Если в качестве такового выступает группа лиц, то устав рассматривается и принимается всеми учредителями на общем собрании или конференции. Это находит отражение в учредительном договоре, который подписывают все его участники. Они же подписывают и устав. Эти документы (плюс протокол собрания или конференции учредителей) необходимы для государственной регистрации учреждаемого предприятия и внесения его в государственный реестр.

Устав является важным юридическим документом и к его составлению нужно относиться предельно внимательно. При разработке устава следует исходить из требований законодательных актов, действующих на территории Российской Федерации, которыми определяются права собственности, а также права и обязанности предприятий в процессе осуществления хозяйственной деятельности. В уставе частного предприятия должны быть отражены следующие положения:

1. наименование предприятия с указанием его организационно-правовой формы, фамилия собственника имущества и название предприятия. В наименовании предприятия могут не фигурировать указания на вид хозяйственной деятельности, т. е. «коммерческое», «производственное»;

2. данные об учредителе (учредителях); если в создании предприятия приняли участие несколько членов семьи — их фамилии имена, отчества, места жительства;

. адрес предприятия;

. предмет и виды деятельности;

. порядок образования имущества, в том числе право собственности на имущество предприятия;

. порядок распределения прибыли и покрытия убытков;

. управление предприятием и компетенция органов управления; условия ликвидации и реорганизации предприятия.

В уставе необходимо также оговорить ответственность учредителя (учредителей) по обязательствам предприятия. На титульном листе устава в верхнем углу проставляются дата его утверждения и подпись учредителя. Если устав утвержден решением собрания учредителей, указываются его дата и номер протокола. Перед сдачей на государственную регистрацию устав должен быть прошит.

Учредительный договор, являясь учредительным документом юридического лица, вступает в силу с момента подписания и действует до момента прекращения деятельности юридического лица. Договор об учреждении (создании) акционерного общества представляет собой разновидность договора о совместной деятельности, целью которого является создание (учреждение) акционерного общества как юридического лица. Договор вступает в силу с момента подписания и действует до момента исполнения учредителями общества своих обязанностей по внесению вкладов в полном объеме. Его действие не прекращается с момента регистрации акционерного общества (как об этом часто пишут в различной правовой литературе), поскольку именно этим договором на учредителей возлагается обязанность внести взносы в уставный капитал акционерного общества, а данная обязанность продолжает существовать и после регистрации общества. Учредительный договор является учредительным документом общества с ограниченной ответственностью, в котором учредители определяют порядок осуществления совместной деятельности по созданию акционерного общества. После составления учредительных документов их нужно подать на регистрацию в ИМНС. Одновременно с учредительными документами в пакете должны содержатся:

а) справка из банка об оплате Уставного капитала (или акт передачи имущества в уставный капитал + правоустанавливающий документ на имущество, которое является вкладом в уставный капитал);

б) квитанция об уплате государственной пошлины за государственную

в) гарантийное письмо о подтверждении юридического адреса или договор аренды.

При состоявшемся факте государственной регистрации предприятия заявитель (учредитель или лицо, уполномоченное учредителями) получает временное свидетельство о регистрации, которое действительно в течение 30 дней с момента выдачи. В течение этих 30 дней заявитель должен: а) получить коды ОКПО, ОКОНХ в органах Госкомстата; б) встать на учет в налоговую инспекцию по месту регистрации предприятия; в) получить справку в Министерстве финансов России (или его органе) о внесении регистрируемого предприятия в Государственный реестр; г) открыть текущий счет в банке и внести на него 50% уставного фонда; д) получить разрешение в органах милиции на изготовление печати; е) заказать печать.

По истечении 30 дней с момента получения временного свидетельства заявитель должен вернуть в орган, зарегистрировавший предприятие, временное свидетельство со всеми необходимыми отметками и справками и получить взамен него постоянное свидетельство о регистрации предприятия. С этого момента предприятие становится самостоятельным юридическим лицом со всеми вытекающими последствиями право- и дееспособности.

Для открытия расчетного счета в банке существует перечень документов, необходимых для его открытия, представленный в таблице 1.4.

Таблица 1.4 — Перечень документов необходимых для открытия расчетного счета в коммерческом банке

|

Наименование документа |

Вид |

|

Устав предприятия |

Оригинал или нотариально удостоверенная копия |

|

Учредительный договор или решение о создании предприятия |

Оригинал или нотариально удостоверенная копия |

|

Протокол общего собрания №1 или иной документ, содержащий пункт о назначении руководителя предприятия |

Оригинал или нотариально удостоверенная копия |

|

Свидетельство о государственной регистрации предприятия |

Оригинал или нотариально удостоверенная копия |

|

Свидетельство о постановке на налоговый учет |

Оригинал или нотариально удостоверенная копия |

|

Две карточки с образцами подписей и оттиском печати |

Оригинал |

|

Заявление на открытие счета в банке |

Оригинал |

|

Договор на расчетно-кассовое обслуживание |

Оригинал |

|

Приказ на главного бухгалтера и других должностных лиц, имеющих право работать со счетом |

Оригинал |

Государственная регистрация предприятий осуществляется местными органами власти. В России действует не разрешительный, а регистрационный порядок создания организаций. Отказ в регистрации возможен только при нарушении действующих законов, а также в том случае, если учредительные документы не соответствуют требованиям действующего законодательства.

Таким образом, процедура подготовки учредительных документов требует определенного времени и носит обязательный, установленный порядок по всей территории России.

.1 Общая характеристика организуемого предприятия

Общество с ограниченной ответственностью «Орхидея» » основано 22 июня 2011 года в Спасске -Дальнем Приморского края.

Возглавляет ООО » Орхидея» директор предприятия, избранный на Совете учредителей на срок 5 лет с полномочиями.

Согласно Уставу предприятия ООО «Орхидея» филиалов не имеет.

Согласно Уставу целью деятельности предприятия является полное и своевременное удовлетворение нужд населения, предприятий и государства в реализуемой предприятием продукции, выполняемых работ и услуг, содержание прибыли и реализации на ее основании экономических и социальных интересов участников Общества, членов трудового коллектива и государства.

Основными видами деятельности являются: оптовая и розничная торговля продовольственными товарами через сеть собственных магазинов, торговых точек, складов, баз и.т.п.; предоставление услуг внутренних и международных перевозок грузов автомобильным транспортом.

Руководство деятельностью предприятия ведёт Генеральный директор. Он самостоятельно решает вопросы деятельности предприятия, имеет право первой подписи, распоряжается имуществом предприятия, осуществляет приём и увольнение работников.

Генеральный директор несёт материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчётов, занимается вопросами сбыта, маркетинга и рекламы продукции. Главный бухгалтер составляет документальные отчёты предприятия.

Основной формой осуществления полномочий трудового коллектива является общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО «Орхидея» из фондов трудового коллектива.

Прибыль ООО «Орхидея» формируется из выручки от хозяйственной деятельности после возмещения материальных и приравненных к ним затрат, расходов на оплату труда, внесения налогов и других обязательных платежей, установленных действующим законодательством. Чистая прибыль, полученная после соответствующих расчётов, остаётся в полном распоряжении предприятия и используется по решению собственника.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности и финансовые ресурсы, стоимость которых отражена в самостоятельном Балансе предприятия. Имущество предприятия является собственностью учредителя, оно находится в полном хозяйственном ведении предприятия и используется предприятием в соответствии с действующим законодательством, Уставом и решениями собственника предприятия.

Предприятие ведет бухгалтерский, оперативный и статистический учет результатов своей деятельности согласно действующему законодательству и представляет его в установленном порядке и объеме органам государственной статистики, налоговой инспекции и Собственнику.

Ликвидация и реорганизация предприятия осуществляется по решению Собственника, либо Арбитражного суда в порядке, установленном действующим законодательством. Ликвидация Предприятия производится ликвидационной комиссией, организованной Собственником или органом, принявшим решение о ликвидации.

Согласно специфике деятельности предприятие имеет постоянных партнеров. Постоянные хозяйственные партнеры-поставщики: ООО «Владаслав», . — поставка газированных сладких и минеральных вод и других напитков; ООО «Ласпий» — поставка продуктов питания и сладких газированных напитков и др.

Особенностью положения ООО «Орхидея» на рынке г. в том, что предприятие имеет достаточно большое число конкурентов, как в реализации аналогичной продукции, так и в предоставлении услуг автоперевозок. Поэтому важной задачей предприятия является обеспечение собственной конкурентоспособности. Для этого руководство предприятия разработало ряд мер. Во-первых, на предприятии ведется постоянный контроль за качеством реализуемой продукции, что гарантирует предприятию положительную репутацию. А это в свою очередь является немаловажным условием выживания в конкурентной борьбе. Во- вторых, постоянным клиентам предоставляются накопительные скидки на некоторые виды товаров, которые зависят от объема приобретаемых товаров. В-третьих, общество предоставляет возможность заказа продукции, а так же рассчитываться за приобретенный товар или предоставляемую услугу по безналичному расчету и в кредит.

На предприятии активно ведется политика мотивации работников с целью сохранения высококвалифицированных кадров. Для работников существует система премий за наиболее активную и эффективную работу, проводятся семинары и тренинги для менеджеров по продаже и торговых представителей.

Таким образом, цель организации предприятия ООО «Орхидея» полное и своевременное удовлетворение нужд населения, предприятий и государства в реализуемой предприятием продукции, выполняемых работ и услуг, одержание прибыли и реализации на ее основании экономических и социальных интересов участников Общества, членов трудового коллектива и государства.

2.2 Формирование организационной структуры предприятия ООО «Орхидея»

Структура предприятия — это состав и соотношение его внутренних звеньев: цехов, отделов, лабораторий и других компонентов, составляющих единый хозяйственный объект. Структура предприятия определяется следующими основными факторами: размером предприятия; отраслью производства; уровнем технологии и специализации предприятия. Какой-либо устойчивой стандартной структуры не существует. Она постоянно корректируется под воздействием производственно-экономической конъюнктуры, научно-технического прогресса и социально-экономических процессов.

Наряду с этим при всем многообразии структур все производственные предприятия имеют идентичные функции, главные из которых — изготовление и сбыт продукции. Чтобы обеспечить нормальное функционирование, предприятие должно иметь в своем составе цехи или мастерские по изготовлению основной продукции (выполнению работ, оказанию услуг) и по обслуживанию производственного процесса. Помимо того, каждое предприятие независимо от его размеров, отраслевой принадлежности и уровня специализации постоянно ведет работу по оформлению заказов на изготовление продукции; организует ее сохранность и сбыт заказчику; обеспечивает закупку и поставку необходимого сырья, материалов, комплектующих изделий, инструмента, оборудования, энергоресурсов.

Наконец, чтобы каждый работник в любой отрезок времени делал именно то, что необходимо остальным и всему предприятию в целом, нужны управляющие органы, на которые возлагаются определение долгосрочной стратегии, координация и контроль текущей деятельности персонала, а также наем, оформление и расстановка кадров. Все структурные звенья предприятия, таким образом, связаны между собой с помощью системы управления, которая становится его головным органом.

Непосредственное влияние на структуру внутренних подразделений предприятия оказывают его масштабы. Для выполнения разнообразных обязанностей на крупных и средних по размерам предприятиях создаются специальные структурные подразделения — отделы, цехи. На малых предприятиях указанные обязанности распределяются среди персонала по взаимной договоренности.

Принципиальная схема структуры предприятия отражает не реальную структуру какого-либо конкретного предприятия, а его функции. На крупном предприятии указанные функции, как правило, разделяются на более конкретные обязанности отдельных подразделений. В отличие от крупных предприятий функции структурных звеньев малых предприятий не дифференцируются, а наоборот, интегрируются иногда до такой степени, что даже у директора не оказывается ни одного заместителя, и во время его отсутствия функции директора выполняет главный бухгалтер или, скажем, мастер, которые, в свою очередь, также могут совмещать множество функций — материально-техническое обеспечение предприятия, сбыт продукции, организация ремонта оборудования, транспорта и др.

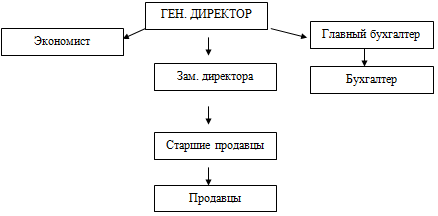

Как показали исследования, линейно-функциональная система управления предприятием наиболее эффективна для предприятий малого бизнеса. Таким образом, для ООО «Орхидея» она является наиболее подходящей. На рисунке 2.1 изображена планируемая организационная структура предприятия.

Рисунок 2.1 — Структура управления предприятием ООО «Орхидея»

Высшая власть в обществе с ограниченной ответственностью принадлежит общему собранию участников, к компетенции которого относится решение вопросов об изменении устава, величины капитала, реорганизации или ликвидации общества, утверждении годовых отчетов или бухгалтерских балансов, распределении прибылей и убытков. Текущее управление осуществляется избираемым общим собранием, исполнительным органом или единоличным руководителем; последний не обязательно должен быть членов общества — допускаются и наемные менеджеры. Контроль за деятельностью общества и его руководства возлагается на ревизионную комиссию, которая также избирается общим собранием.

Общее собрание, также решает вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО «Орхидея» из фондов трудового коллектива.

Руководство деятельностью предприятия ООО «Орхидея» ведёт Генеральный директор. Он самостоятельно решает текущие вопросы деятельности предприятия, имеет право первой подписи, осуществляет приём и увольнение работников.

Генеральный директор несёт материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчётов, занимается вопросами сбыта, маркетинга и рекламы продукции.

Главный бухгалтер составляет документальные отчёты предприятия, ведет бухгалтерский и налоговый учет. Экономист осуществляет планирование развития деятельности предприятия, составляет бизнес-планы предполагаемых проектов, осуществляет контроль за ценообразованием и выполнением планов продаж на предприятии.

Таким образом, на предприятии ООО «Орхидея» из всего многообразия различных организационных форм была выбрана линейно-функциональная структура управления, во главе которой находится Генеральный директор.

2.3 Факторы, влияющие на эффективность организации и деятельности предприятия

Целью процесса организации деятельности любого предприятия является получение прибыли. Основная проблема малых предприятий на пути достижения этой цели — недостаточная ресурсная база, как материально-техническая, так и финансовая. Практически речь идет о создании широкого нового сектора народного хозяйства в крайне сложных условиях хозяйствования. У основной массы населения, недостаточно резервов средств, необходимого для того, чтобы начать собственное дело. Эти средства нужно отыскать. Ясно, что предельно напряженный государственный бюджет их источником стать не может. Остается надеяться на кредитные ресурсы. Но они не значительны и к тому же крайне трудно реализуемы в условиях кризиса.

Кроме того, в стране отсутствует система проведения глубокого анализа деятельности малых предприятий. Нет надлежащего учета результатов их работы, практически отсутствует отчетность по тем показателям, которые дают право малым предприятиям воспользоваться льготами по налогообложению. Следующая важная проблема — кадры. Убеждение в то, что предпринимателем надо родиться не освобождает от понимания того, что, во-первых, урожденных предпринимателей становится все меньше, чем реально нужно обществу; во-вторых, что им требуется приобрести определенный объем знаний: ведь обучают же урожденный музыкантов, ученых, спортсменов. Нет оснований считать, что к предпринимателям нужно подходить с иной меркой. Между тем, с обучением кадров для бизнеса дело обстоит далеко не лучшим образом.

Непростая проблема связана с социальной защитой предпринимательской деятельности. Как известно, ранее существовавшая на основе распределения общественных фондов система социальных гарантий и социального обеспечения не является эффективной.

Общеизвестно, что снижение доходов населения привело к значительному ухудшению структуры потребления. Доходы направляются в основном на приобретение товаров первой необходимости, прежде всего продуктов питания и оплату коммунальных услуг. То же касается и малых предприятий..

Так, основными факторами, оказывающими негативное влияние на эффективность организации предприятий малого и среднего бизнеса являются следующие: высокие налоги; нестабильное, постоянно изменяющееся законодательство; нестабильная экономическая ситуация в целом; трудности получения кредита и высокая кредитная ставка; несовершенство банковской системы; бюрократия, подавляющая интерес к ведению предпринимательской деятельности уже на этапе учреждения предприятия; высокая конкуренция; недостаток специалистов в сфере предпринимательства и инноваций; низкий производственный потенциал действующих производственных фондов; снижение потребительского спроса.

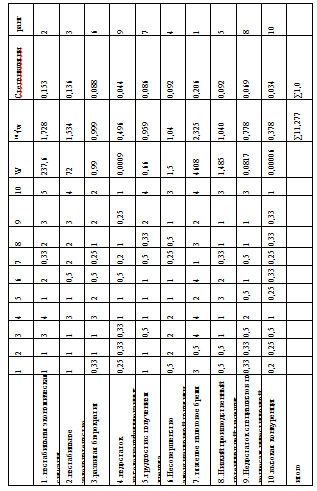

Согласно общей тенденции, предприятие ООО «Орхидея» так же осуществляет свою деятельность в сложных экономических условиях, на эффективность деятельности предприятия оказывают влияние факторы, степень влияния которых можно рассчитать с помощью метода парных сравнений. Данный метод заключается в попарном сравнении каждого фактора и выявлении наиболее и наименее значимых в представленной группе факторов.

Долевой коэффициент влияния каждого фактора на эффективность деятельности предприятия ООО «Орхидея» рассчитан в таблице 2.1, где W — произведение по строкам;

10 √w — корень десятой степени (по числу факторов) из полученных значений;

ранг — присвоенное значение значимости влияния того или иного фактора в зависимости от полученных результатов расчета и ранжирования степени влияния факторов от наибольшего значения к наименьшему.

Наиболее значимыми факторами, которые оказывают влияние на эффективность деятельности ООО «Орхидея» являются: тяжелое налоговое бремя, которое приходится на малый и средний бизнес — долевой коэффициент равен 0,153; нестабильная экономическая ситуация в стране, которая не способствует развитию малого предпринимательства — долевой коэффициент равен 0,206; нестабильное, изменчивое законодательство, тормозящее как развитие малого бизнеса, так и привлечение инвестиций в сферу малого бизнеса — долевой коэффициент — 0,092. Наименее важным факторам данной группы считается следующий — высокая конкуренция на рынке продовольственных товаров, что само по себе является естественным условием развития предприятий малого бизнеса — долевой коэффициент равен 0,034, а степень важности — 10.

Таким образом, с помощью метода парных сравнений нам удалось выявить наиболее значимые факторы, оказывающее негативное влияние на организацию и функционирование предприятия ООО «Орхидея». Конечно, данный метод оценки имеет достаточно субъективный характер, но позволяет вовремя выявить возможные проблемы на пути становления и развития предприятия и предпринять необходимые мероприятия, направленные на снижение негативного влияния рассматриваемых факторов.

3.1 Разработка эффективных направлений для снижения негативного влияния факторов на процесс организации

Практически во всех индустриально развитых странах малые предприятия пользуются определенными льготами, им оказывается государственная поддержка поскольку удельные издержки производства и образования небольших предприятий, как правило выше, чем у крупных.

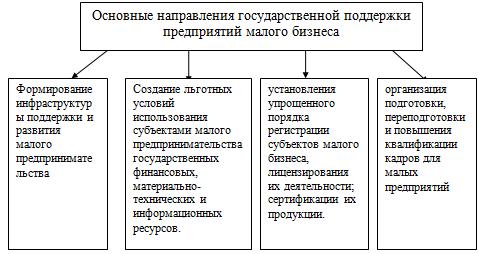

Федеральный закон от 14 июня 1995г. «О государственной поддержке малого предпринимательства в Российской Федерации» определяет общие положения в области государственной поддержки и развития малого предпринимательства, которые конкретизируются в специальных правовых актах. Данный же закон устанавливает лишь основные формы и методы государственного стимулирования и регулирования деятельности субъектов малого предпринимательства (рисунок 3.1).

Рисунок 3.1 — Основные направления государственной поддержки предприятий малого бизнеса

Система поддержки малых предприятий базируется на специальных программах развития и поддержки малого предпринимательства (Федеральные программы, региональные, отраслевые), которые соответственно разрабатывает Правительство РФ, органы исполнительной власти субъектов Российской Федерации, и органы местного самоуправления.

Одним из основных и действенных методов государственного стимулирования малого предпринимательства является система льгот по налогообложению. В систему налоговых льгот для малых предприятий входят: освобождение от налога части прибыли, направленной на финансирование отдельных мероприятий, освобождение от авансовых взносов налога на прибыль, упрощенный порядок налогообложения и др.

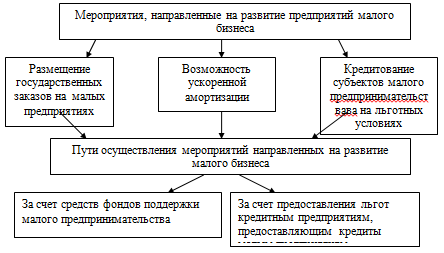

Льготы для субъектов малого бизнеса в области налогообложения являются наиболее значимым и действенным способом стимулирования малых предприятий на данный момент, но комплекс мероприятий по поддержке и развитию малого предпринимательства должен, кроме уже существующих, на наш взгляд включать следующие мероприятия: введение ускоренной амортизации; размещение не менее 15% государственных заказов на малых предприятиях; кредитование субъектов малого предпринимательства на льготных условиях.

Это можно осуществить двумя путями: с одной стороны, за счет средств фондов поддержки малого предпринимательства. С другой стороны, кредитные организации, выдающие кредиты субъектам малого предпринимательства, сами могут пользоваться льготами, устанавливаемыми законодательством РФ.

Схему дополнений направлений и мероприятий, направленных на развитие малого предпринимательства можно представить в виде рисунка 3.2.

Рисунок 3.2 — Схема дополнительных мероприятий, направленных на развитие предприятий малого бизнеса и пути их осуществления

Кроме этого, для субъектов малого бизнеса должна предусматриваться действенная поддержка в их информационном обеспечении, подготовке кадров, производственно-технологическая и инновационная поддержка, поощряется внешнеэкономическая деятельность

Наряду с государственными существуют различные способы поддержи малых предприятий со стороны корпораций, крупных фирм и инвестиционных фондов. К ним прежде всего необходимо отнести:

1) создание малых фирм для проверки коммерческих идей на практике. при удачном результате проверки на базе малого предприятия происходит укрупнение производства либо продажа данной идеи. при этом инвесторы подвергаются значительному риску, компенсируемому в случаях успеха проекта очень большими прибылями;

2) диверсификация бизнеса — создания крупной корпорацией нескольких дочерних фирм в разные отраслях для большей устойчивости во время кризиса).

3) создание специальных лабораторий или фондов для проведения научно-исследовательских работ;

4) расширение бизнеса методом франчайзинга (предоставление оборудование, торговой марки и т.п.)

) частичный уход от налогов в случае финансирования научных программ или других мероприятий, не облагаемых государственными налогами.

На современном этапе можно выделить следующие области деятельности, где предпочтительное финансирование малых предприятий:

переработка сельскохозяйственной продукции; бытовое обслуживание (прачечные, парикмахерские);

общественное питание;

транспортные услуги (городские перевозки);

услуги населению в ремонтных и отделочных работах, дизайнерские и художественные студии, строительные работы;

туристические услуги;

домашние школы, курсы переобучения и повышения квалификации;

некоторые медицинские услуги;

производство мебели на заказ;

ремонт и переоборудование автомашин;

научные исследования прикладного характера.

Эти направления деятельности основаны на индивидуальном подходе, инициативе и творчестве человека. Используя их в малом предприятии можно достаточно быстро получить эффективную отдачу.

Таким образом, как показывает мировая и отечественная практика, малое и среднее предпринимательство, учитывая его характерные особенности, нуждается в постоянном внимании и поддержке со стороны органов государственной власти и местного самоуправления. В первую очередь необходимо сформулировать широкую правовую среду функционирования малого предпринимательства. Одновременно с этим, необходимо создание инфраструктуры малого бизнеса и объединение предпринимательских организаций в ассоциации (союзы).

В системе поддержки малых предприятий особое место занимают проблемы финансово-кредитной поддержки, применения налоговых льгот и решения других актуальных вопросов, оказывающих существенное влияние на развитие малого бизнеса.

3.2 Разработка системы показателей оценки эффективности организации управления на малом предприятии

Одним из важнейших элементов организации управления малым или средним предприятием является система показателей, характеризующая эффективность его аппарата управления и управленческих решений по взаимосвязи с результатами хозяйственной и инновационной деятельности. Перед началом деятельности любого предприятия желательно сразу определить тот круг показателей, который необходим для адекватной и своевременной оценки эффективности деятельности предприятия.

Система показателей должна позволять достаточно корректно оценивать эффективность организации управления хозяйственной и инновационной деятельностью предприятия. Однако следует иметь в виду, что деятельность аппарата управления и эффективность системы управления предприятия в целом зависит от такого результата показателя, как прибыль. До сих пор остается абсолютно правильным утверждение Ф.Тейлора, что все работники должны помнить о том, что каждое предприятие существует, прежде всего, для того, чтобы выплачивать дивиденды своим владельцам. Именно поэтому при совершенствовании системы показателей эффективности целесообразно ориентироваться на показатели, связанные с прибылью во всех ее вариантах.

В литературе, посвященной исследованию данной проблемы в качестве оптимальной рассматривается комплексная система показателей эффективности, основная, как правило, на следующих обобщенных (относительных) показателях:

1. Затраты на содержание одного работника аппарата управления предприятия, которые определяются отношением общей суммы затрат на содержание аппарата управления к среднесписочной численности работников аппарата управления.

2. Удельный вес работников аппарата управления, определяемый отношением среднесписочной численности административно-управленческого персонала к общей среднесписочной численности промышленно-производственного персонала предприятия.

. Производительность труда управленческого персонала, которая может быть определена по каждой категории персонала и различных видов работ. Производительность труда определенной категории управленческих работников характеризуется объемом работ (операций), выполняемых работником данной категории в единицу времени.

Уровень производительности труда может характеризоваться также показателем трудоемкости единицы производимой продукции, работы или услуги и определяется отношением затраченного времени на количество единиц продукции (работы).

4. Удельная балансовая прибыль на одного работника аппарата управления.

5. Уровень технической вооруженности управленческого труда, которая характеризует средний уровень возможности одного работника управленческого персонала различными средствами оргтехники.

. Коэффициент качества выполнения управленческих функций, отражающих качество работы аппарата управления и его отдельных подразделений по обеспечению выполнения отдельных функций управления, определяется соотношением общей суммы потерь рабочего времени в различных производственных подразделениях за определенный период, вызванных несвоевременным и некачественным выполнением соответствующей функции аппаратом управления к общему сменному фонду рабочего времени j-го производственного подразделения.

. Коэффициент оперативности работы аппарата управления, отражающий своевременность выполнения аппаратом управления функций по работе с документацией, степень оперативности выполнения постановлений, приказов, распоряжений и других директивных документов.

8. Объем продукции на одного работника аппарата управления, характеризующей эффективность аппарата управления.

Рассмотренная номенклатура показателей не является исчерпывающей и может корректироваться по видам предприятий и их организационных структур управления. Однако в общем случае именно эта номенклатура позволяет получить системное представление об эффективности и качестве работы аппарата управления предприятием.

Формирование системы показателей является важнейшей стороной экономического анализа на любом, в том числе малом и среднем, предприятии, от объективности которой в существенной мере зависит успех всей управленческой работы.

В этой связи следует отметить, что система показателей должна быть объективной, достаточно полно характеризовать все стороны деятельности предприятия; в минимальной степени подвергаться искажениям под влиянием внешних, не связанных с производством факторов; отражать результаты работы каждого подразделения и его влияние на общие итоги деятельности предприятия; обеспечивать возможность, учитывать изменения, происходящие в производстве.

Как отмечалось, система показателей может быть разработана лишь с позиции системного подхода, так как производственно-хозяйственная и инновационная деятельность предприятия представляет собой сложную систему, построенную по законам иерархической связи. При этом системный подход должен реализовываться одновременно по нескольким направлениям.

Во-первых, система показателей должна обеспечить общность оценки деятельности звеньев управления предприятием разного уровня — цехов, участков. Это предполагает не тождественность, а определенную дифференциацию системы показателей для звеньев разного уровня, имеющих различные цели.

Во-вторых, система показателей должна обеспечить определенную преемственность показателей, при помощи которых определяются перспективные и текущие цели. Это объясняется преемственностью перспективных и текущих планов и непрерывностью планирования. Так, для перспективных планов нужна система комплексных показателей, которые, с одной стороны, смогут отразить все основные изменения, происходящие в производстве, а с другой — будут детализированы в текущих и оперативных планах.

В-третьих, система показателей должна обеспечить единство и сравнимость показателей, используемых для различных целей. В частности, очень важно обеспечить единство аналитических и целевых показателей.

В-четвертых, система показателей должна быть комплексной, т.е. всесторонне отражать все стороны работы предприятия. Комплексный подход к системе показателей требует рассмотрения каждого из них не в отрыве от других, а во взаимосвязи и взаимозависимости. В связи с этим появляется необходимость выявления факторов, влияющих на изменение показателей, установления количественных зависимостей между отдельными факторами и выявления доминирующих факторов и участков производства, в наибольшей мере влияющих на изменение тех или иных показателей.

Итак, в системе показателей можно выделить:

- показатели, характеризующие затраты предприятия. Объем и направление этих затрат предопределяют потенциальные возможности производства. Эти показатели дают представление о производственно-технической (материально-технической) базе предприятия, организации производства, составе текущих затрат;

- показатели, определяющие результаты деятельности предприятия (объем производства продукции и сервисных услуг, их качества, прибыль);

— показатели, характеризующие эффективность деятельности предприятия, т.е. эффективность использования живого труда, орудий и предметов труда, капитальных вложений. Особое место занимают показатели, характеризующие эффективность использования всех ресурсов предприятия в целом, т.е. систематические показатели эффективности деятельности предприятия.

Данные показатели должны сопоставляться как по подразделениям предприятия, так и по различным периодам.

На наш взгляд целесообразно для анализа эффективности деятельности предприятия «Орхидея» будет рассчитывать коэффициент рентабельности. Он представляет собой отношение прибыли к затратам, необходимым для получения этой прибыли. Значение данного показателя должно быть больше 0 и иметь положительное значение. Тогда деятельность предприятия является рентабельной. Кроме того на усмотрение руководителя или экономиста можно рассчитывать и анализировать следующие показатели: коэффициент рентабельности активов, коэффициент рентабельности реализации, коэффициент ликвидности, коэффициент финансовой зависимости, а так же показатели прибыли в динамике. Данные показатели помогут получить более полную картину эффективности деятельности предприятия.

Для повышения уровня аналитической работы на предприятии важно упорядочить исходную информацию, совершенствовать порядок и источники ее получения.

Основным источником получения информации является отчетность. Совершенствование отчетности является одной из важнейших задач экономической работы на всех уровнях управления предприятием. Этот требует введения в отчетность новых показателей изменения состава ряда форм, совершенствование методов их расчета.

Необходимо расширять и источники информации. Анализ не может ограничиваться только рассмотрением материалов бухгалтерской отчетности; в процессе его должны использоваться также техническая документация, определяющая организационно-технический уровень производства, качество изготовляемой продукции, данные первичного учета о поставках материалов и реализации готовой продукции, наличии и движении средств, материальных и трудовых ресурсов и т.д. Должны производиться социальные обследования и анкетные опросы. Данные, используемые в экономическом анализе, тщательно проверяются.

Таким образом, в самом начале функционирования руководству предприятия важно определиться с теми показателями, которые целесообразно будет использовать для анализа эффективности деятельности предприятия. Наиболее значимым, на наш взгляд, является показатель рентабельности. Кроме того можно рассчитывать рентабельность активов предприятия и рентабельность реализации товаров.

В ходе работы были сделаны следующие выводы:

. под «предприятиями малого бизнеса» понимают предпринимательскую деятельность, осуществляемую субъектами рыночной экономики при определенных, установленных законом, государственными органами и другими представительными организациями критериях, констатирующих сущность этого понятия.

. организационно-правовой формой было выбрано общество с ограниченной ответственностью, в виду того, что данная организационно-правовая форма организации предприятия наиболее полно удовлетворяет цель его создания;

. Для регистрации предприятия необходимо подготовить пакет учредительных документов, который включают в себя: устав, учредительный договор, протокол № 1 общего собрания учредителей, заявление на регистрацию с приложениями (по утвержденным Правительством формам).

Одновременно с учредительными документами в пакете должны содержаться: а) справка из банка об оплате Уставного капитала (или акт передачи имущества в уставный капитал + правоустанавливающий документ на имущество, которое является вкладом в уставный капитал); б) квитанция об уплате государственной пошлины за государственную регистрацию предприятия; в) гарантийное письмо о подтверждении юридического адреса или договор аренды.

организация предприятия ООО «Орхидея» осуществлялась для полного и своевременного удовлетворение нужд населения, предприятий и государства в реализуемой предприятием продукции, выполняемых работ и услуг, содержание прибыли и реализации на ее основании экономических и социальных интересов участников Общества, членов трудового коллектива и государства.

в качестве организационной структуры управления предприятием была выбрана линейно-функциональная структура во главе с генеральным директором;

основными факторами, оказывающими негативное влияние на организацию и функционирование предприятий малого бизнеса, в том числе и на ООО «Орхидея» являются следующие: тяжелое налоговое бремя, которое приходится на малый и средний бизнес, нестабильная экономическая ситуация в стране, которая не способствует развитию малого предпринимательства, изменчивое законодательство, тормозящее как развитие малого бизнеса, так и привлечение инвестиций в сферу малого бизнеса.

В соответствие с сделанными выводами можно предложить следующие рекомендации по организации основных мероприятий, направленных на снижение негативного влияния отрицательных факторов на процесс организации и функционирования предприятия малого бизнеса:

. предоставление возможности проведения ускоренной амортизации основных фондов предприятия;

3. кредитование субъектов малого предпринимательства на льготных условиях;

4. снижение налогового бремени предприятий малого бизнеса.

Данные пути поддержки предприятий малого бизнеса возможно осуществить как с помощью средств государственных фондов поддержки малого предпринимательства, так и путем предоставления льгот, финансовым учреждениям, оказывающим финансовую поддержку малому бизнесу.

Список литературы

[Электронный ресурс]//URL: https://pravsob.ru/kursovaya/registratsiya-malogo-biznesa/

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта 2002 г.)

2. Налоговый кодекс Российской Федерации — часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая 2002 г., 24, 25 июля 2002 г.)

. Федеральный закон от 14 июня 1995 г. N 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» (с изменениями от 31 июля 1998 г., 21 марта 2002 г.)

. Алан Хоскинг. Курс предпринимательства: Практическое пособие, перс. С англ. — М.: Международные отношения, 2004г.

. Истратова М.В. Комментарий к Налоговому кодексу Российской Федерации для малых предприятий. — «Статус-Кво 2006», 2006 г.

. Комментарий к законодательству о малых предприятиях // Власов В.И., Крапивин О.М. — М.: Юрайт-М, Новая Правовая культура, 2007 г.

. Некоторые проблемы законодательства о малом предпринимательстве // Л.Т. Ибадова, «Судебно-арбитражная практика Московского региона. Вопросы правоприменения», N 2, март-апрель 2006 г.

. Круглов М.И., Стратегическое управление компанией. Учебник для ВУЗов. -М.: Русская деловая литература, 2008.- 218с.

. Курс экономики / Под. ред. Б. А. Райзберга.- М.: Инфра М, 2007.- 348 с.

. Лапустина М.Г., Старостин Ю.Л. Малое предпринимательство — М., 1998.-208с.

. Общие требования по организации бухгалтерского учета на малом предприятии // В.Р. Захарьин, «Консультант бухгалтера», N 1, январь 2006г.

. Оноприенко В.И. Малые предприятия: опыт, проблемы. — М. 2008

. Практика налогообложения субъектов малого предпринимательства // И.М. Андреев, «Налоговый вестник», N 7, июль 2006 г.

. Экономика предприятия: Учеб. пособие.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2002.- 304 с.

. Экономика предприятия /Под ред. Д.И. Волкова. — М.: Инфра М, 2007. — 316с.

. Экономика предприятия: Учеб. пособие. — 2-е изд., перераб и доп. — М.: Финансы и статистика, 2003. — 208 с.

. Экономика предприятия /Под ред. В.Я.Горфинкеля; В.А. Швандора. — М.,2003

. Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. — М.: «Юристъ», 2002. — 584 с.

. Серегин А.С. Эффективность малого бизнеса. — М.: Инфра М, 2002. -302с.