1)Технологическая экспертиза произведений искусства. Определение времени его создания по датирующим признакам. Комплекс исследований с использованием неразрушающих и лабораторных методов исследования основы, грунта, красочного слоя, связующего.

2)Искусствоведческая экспертиза и атрибуция (установление авторства) произведения искусства.

3)Оценка. Комплекс работ направленный на выявление рыночной или иной требуемой стоимости произведения искусства или антиквариата. Оценка произведений искусства и антиквариата

Оценка произведений искусства бессмысленна без установления подлинности оцениваемого произведения, поэтому прежде чем приступить к оценке, проводится комплексная экспертиза произведений искусства.

Оценка — это не только экспертное установление «правильной» цены, но и процесс создания оценочного заключения, строго соответствующего Закону об оценочной деятельности и международным стандартам и нормам. Оценка опирается на объективно подтвержденную информацию. Страховая компания создает собственную базу данных по оценке антиквариата и произведений искусства и должна вести работу по ее расширению.

Кроме опыта, оценка требует наличия специального образования и лицензии (лицензией на осуществление оценочной деятельности на территории РФ , выдаваемой Министерством имущественных отношений РФ.) Результаты оценки антиквариата и произведений искусства принимаются международным рынком страхования, только при наличии многолетнего опыта работы в данной области.

Искусствоведческаяэкспертизапроизведенийискусстваиантиквариата

Эксперты искусствоведы во многом опираются на результаты технологического исследования, но только искусствоведы могут сказать, характерна данная вещь для данного художника или нет, и только они вправе назвать имя автора.

Еще один важнейший принцип в бескомпромиссном подходе к искусствоведческой экспертизе конкретного произведения привлекаются только наиболее авторитетные искусствоведы из тех, к чьей узкой профессиональной специализации относится предполагаемый автор произведения. При проведении экспертизы произведений классического русского искусства, когда предполагаемая оценка превышает 100 000 долларов США, мы считаем необходимым достижение консенсуса нескольких независимых экспертов.

Антиквариат: понятие, виды, характеристика, экспертиза, классификация ...

... предмета, произведения искусства или картины. Единой методики оценки старинных предметов, равно как произведений искусства – не существует и быть не может по определению. Оценка произведений искусства и ... и используемые для определения и отнесения предмета к категории «антиквариат». Экспертиза антиквариата Правовая область Поскольку каждое полноценное суверенное государственное образование также ...

В случаях, когда нормы и обычаи международного рынка требуют включения произведения российского художника в систематический каталог, страховая фирма берет на себя организацию экспертизы у специалистов фонда (общества, выпускающего систематический каталог автора) художника. При проведении экспертизы произведений известных западноевропейских мастеров не ограничивается технологическим исследованием и сравнением с эталонными произведениями этих мастеров, имеющихся в собраниях российских музеев.

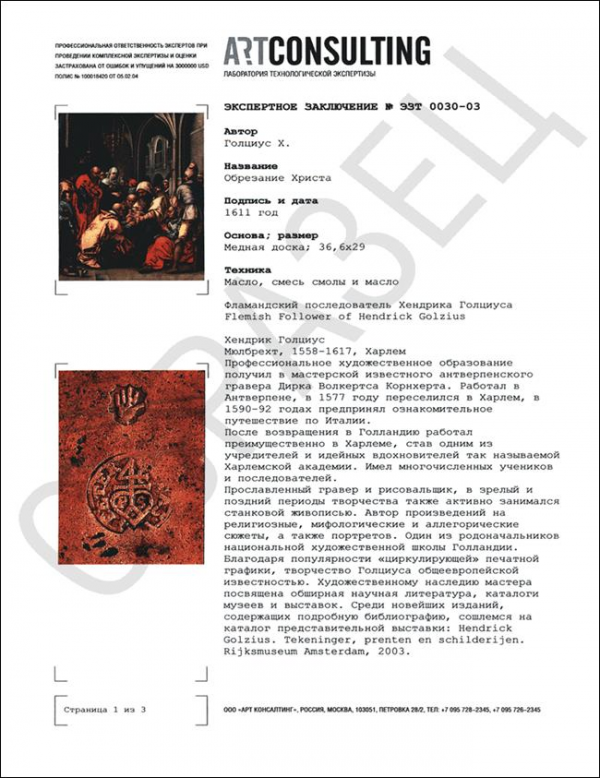

Рис. 1. Образец экспертного заключения.

б)Практическиеаспектыстрахованияантиквариата

В страховании имущества наиболее распространенными являются полисы «от всех рисков». По каждому из рисков при этом устанавливается свой тариф. Тариф для конструктивных элементов в среднем составляет 0,5-0,6% от устанавливаемой страховой стоимости Страхование отделки квартиры и находящегося в ней личного имущества обойдется несколько дороже — в среднем 0,8-1,2% от страховой стоимости.

Страховой полис для особо ценного имущества ( антиквариата) может стоить еще дороже — 3-4% от страховой суммы. Но даже в одной компании по одним и тем же рискам они могут различаться в зависимости от региональных особенностей в 2-3 раза. В целом можно говорить о том, что в регионах стоимость страхования в 2-2,5 раза выше, чем в Москве.

Несмотря на кажущуюся простоту, каждый страховой полис в этом виде страхования имеет множество индивидуальных особенностей. На тарифы влияет не только географическое расположение , но и множество других факторов. Так, одни компании рассматривают наличие железных дверей, решеток на окнах, охранной и пожарной сигнализаций как факторы, понижающие базовые тарифы.

Другие же, напротив, считают, что сигнализация должна быть в каждой квартире, и повышают базовые тарифы при отсутствии подобных систем безопасности. В итоге может сложиться так, что в конкретном случае за счет скидок и надбавок страховой полис в компании, имеющей высокие базовые тарифы, окажется дешевле, чем в компании с низкими базовыми тарифами.

Перезаключаемый договор страхования обойдется дешевле, если в предыдущий год по нему не было убытков. Значительно (до 30%) уменьшает стоимость страховки установление франшизы, освобождающей страховщика от оплаты небольших убытков страхователя. Например, в договоре может быть оговорено, что застрахованный сам оплачивает убытки, не превышающие 100 долларов (условная франшиза), или что при любом страховом случае страховая компания выплачивает потерпевшему на 100 долларов (как вариант, на 5%) меньше, чем его реальные убытки (безусловная франшиза).

Правиластрахования

Но знание тарифов — это только полдела. Еще важнее при наступлении страхового события получить полное и своевременное возмещение убытков. Для оценки надежности страховщиков рейтинговое агентство «Эксперт РА» начинает новый проект — присвоение компаниям рейтинга Но неприятности могут крыться не только в финансовом состоянии страховой компании, но и в правилах страхования.

Перед тем как заключить договор, надо их внимательно прочитать и понять, что конкретно и на каких условиях будет застраховано. Только так можно избежать недоразумений, связанных с тем, что у страховой компании и у застрахованного разные представления о том, какой должна быть величина страховой выплаты.

Страховое мошенничество и преступления в страховой сфере

... пропадают или портятся сотнями тысяч.Наиболее известные формы страхового мошенничества в ОСАГО (по данным РСА и самих страховых компаний):- Использование похищенных бланков полисов.- Намеренная порча ... на условия договора. Привлечение к этой работе неопытных сотрудников облегчает задачу афериста. Нередки случаи, когда сотрудник страховой компании, за вознаграждение, помогает мошеннику осуществить ...

Надо помнить, что к страховым рискам относятся пожары, заливы, взрывы, стихийные бедствия, умышленные противоправные действия третьих лиц, падения летательных аппаратов и их частей, а также наезд транспортных средств. Исключений в правилах обычно не много (например, выплаты могут не осуществляться при самовозгорании, ущербе, вызванном повышенной влажностью в помещении, или ураганами со скоростью ветра менее 60 км/ч), однако в заявлении необходимо четко указать те риски, которые должны быть застрахованы.

При заключении договора надо также понимать, будет ли уменьшаться страховая сумма на величину возмещенных убытков или она будет оставаться постоянной вне зависимости от наступления страховых случаев. Если страховая сумма меньше действительной стоимости объекта и произошло частичное повреждение объекта, то обычно выплачивается не величина реального убытка (даже если она укладывается в страховую сумму), а страховое возмещение в том проценте от рассчитанного размера выплаты, какой страховая сумма составляет от действительной стоимости объекта.

Страхователь должен четко представлять себе, что ему надо делать при наступлении страхового случая. Обычно устанавливается срок, в течение которого страхователь обязан известить о происшествии страховщика, а в зависимости от типа риска еще и милицию (кражи), Госавтоинспекцию (наезды транспортных средств), органы пожарной охраны (пожары) или аварийные службы (заливы, взрывы газа).

До осмотра сотрудниками страховой компании пострадавшего объекта или до осмотра его соответствующими службами по согласованию со страховщиками страхователь должен сохранять пострадавший объект в том виде, в котором он оказался после наступления страхового случая. Иначе страховая компания имеет полное право отказать в выплате.

Страховые компании «Ингосстрах» и группа «Ренессанс Страхование», страховой брокер Marsh и компания «Арт Консалтинг» разработали новый для российского рынка продукт по страхованию предметов искусства. Страховые компании в качестве подтверждения страховых сумм по частным коллекциям, принимаемым в страхование, признают комплексную экспертизу и оценку «Арт Консалтинга» и используют организованную брокером Marsh перестраховочную емкость.

Максимальный лимит ответственности по одному риску составляет 100 млн долларов. Профессиональная ответственность экспертов-искусствоведов, осуществляющих оценку предметов искусства, страхуется на условиях сострахования компаниями «Ингосстрах» и группа «Ренессанс Страхование» с лимитом ответственности до 3 млн долларов.

Экспертиза и оценка компании «Арт Консалтинг» признана английскими страховщиками (Lloyd`s), которые заявили, что будут принимать предметы искусства в перестрахование от российских компаний или страховать таковые напрямую — при желании коллекционеров.

Новый страховой продукт позволит российским коллекционерам осуществлять комплексную оценку предметов искусства, получая при этом двойную гарантию: осуществляется как страхование самого предмета искусства, так и риска неверной оценки произведения, и сегодня практически в каждой из них есть специальные предложения, привлекательные для данного сегмента клиентов

13 стр., 6242 словДоговор страхования (4)

... Закона об организации страхового дела). Гражданское право регулирует первую группу страховых отношений. Они могут возникать из договора страхования, а в случаях, предусмотренных законодательством, непосредственно на основании закона (при обязательном государственном страховании). Понятие "страхование" ...

ПерспективыразвитиястрахованияантиквариатавРоссии

Российский рынок художественных ценностей растет год от года. Приобретение предметов антиквариата становится одним из самых выгодных способов вложения денежных средств — 10-20% годовых. Все больше появляется коллекционеров, увеличивается число частных галерей, корпоративных собраний. Российские граждане с высоким уровнем дохода, желая повысить свой имидж, все чаще интересуются предметами искусства с целью их приобретения. Соответственно, и вниманием страховщиков этот сектор также не обойден…

Если раньше основными клиентом одной-двух страховых компаний, занимающихся страхованием культурных ценностей, были музеи, вывозившие свои экспозиции за рубеж, то теперь на арену страхования могли бы эффектно выйти частные коллекционеры и, а также побороть мифические страхи перед потерей конфиденциальности сделок,

Введение

Актуальность темы работы. В последнее время страхование становится одной из самых динамично-развивающихся сфер хозяйственной деятельности. Это обусловлено функцией страхования и образуемого страхового фонда — минимизировать неблагоприятный результат воздействия отдельных обстоятельств, затрагивающих ту или иную сферу жизнедеятельности.

Помимо вышеуказанного исследование правовых основ страхования и страховых обязательств актуально, и высокими темпами обновления современного страхового законодательства России. За последнее время приняты такие законы, как Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»[1], Федеральный закон от 23 декабря 2003 г.

N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»[2], Федеральный закон от 29 июля 2004 г. N 96-ФЗ «О выплатах банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации»[3].

В базовый Закон РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации «[4] (далее — Закон о страховании) неоднократно вносились существенные изменения. Все вышеуказанное свидетельствует о важности правового регулирования страховых правоотношений и конечно страховых обязательств в современной Российской Федерации

[1] Федеральный закон РФ от 25.04.2002 N 40-ФЗ (ред. от 30.12.2008) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (принят ГД ФС РФ 03.04.2002)

[2] Федеральный закон РФ от 23.12.2003 N 177-ФЗ (ред. от 22.12.2008) «О страховании вкладов физических лиц в банках российской федерации» (принят ГД ФС РФ 28.11.2003)

[3] Федеральный закон РФ от 29.07.2004 N 96-ФЗ (ред. от 22.12.2008) «О выплатах банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках российской федерации» (принят ГД ФС РФ 10.07.2004)

[4] Закон РФ от 27.11.1992 N 4015-1 (ред. от 29.11.2007) «Об организации страхового дела в российской федерации»

Курсовая «Определение ущерба и страхового возмещения по страхованию ...

... нарушение тайны страхования Страховщик в зависимости от рода нарушенных прав и характера нарушения несет ответственность в порядке, предусмотренном нормами гражданского законодательства Российской Федерации. 2. Методы определения ущерба и страхового возмещения Для ...

Заключение , В заключение дипломной работы сделаем основные выводы по теме.

Страховое дело в России на современном этапе это развивающаяся и динамичная система с детально регламентируемыми государством правилами поведения.

Практика проведения страхования выработала оптимальную форму страховых отношений при участии специализированных организаций (страховых организаций), формирующих страховые фонды из взносов страхователей и обеспечивающих страховые выплаты.

Таким образом, говоря о страховании в страховых обязательства, следует выделить следующие основные признаки:

- случайный, но вероятный характер появления имущественных потребностей, для обеспечения которых осуществляется страхование;

- создание специального фонда денежных средств (страхового фонда) для обеспечения данных имущественных потребностей;

- целевое использование средств страхового фонда на покрытие и недопущение имущественных потребностей, на случай которых осуществляется страхование;

- замкнутость перераспределение средств страхового фонда среди лиц, участвовавших в его образовании;

- возвратность средств страхового фонда лицам, участвовавшим в его образовании, при наступлении событий, на случай которых осуществлялось страхование, в размере достаточном для покрытия их потребностей.

Действующее законодательство выделяет четыре основные вида страхования:

- Страхование имущества, объектом которого является заинтересованность собственника или иного владельца вещи в сохранении ее стоимости. Страхование имущества возможно только при наличии у страхователя или выгодоприобретателя интереса в сохранении застрахованного имущества.