В настоящее время практически во всем мире ежегодно происходит постепенное глобальное ухудшение состояния окружающей природной среды. Особенно это заметно в нашей стране, так как уровень технического развития в нашей стране оставляет желать лучшего, а степень защищенности бизнеса бесполезна. Это происходит под влиянием различных факторов, в основном из-за жизненной необходимости, активной и постоянно возрастающей активности человека по адаптации окружающей среды под себя и свои нужды. И все это приводит к необходимости принимать меры по сохранению как самих земель, недр, воды, лесных ресурсов, так и их драгоценных качеств.

Принцип платы за природопользование — это обязанность субъекта специального природопользования платить за использование соответствующего вида природного ресурса. Общее использование природных ресурсов, связанное с реализацией естественного права каждого на благоприятную окружающую среду, является бесплатным для его субъектов. Введение платы за использование природных ресурсов является прямым следствием трансформации отношений с природными ресурсами, проводимой на основе рыночных реформ. Установление этого канона стало возможным после отмены исключительной государственной монополии на землю и другие природные ресурсы, превращения земли и других ресурсов в объект торговых и гражданских сделок. При установлении платы за пользование природными ресурсами поставлены следующие задачи.

1. Повышение заинтересованности производителя в рациональном использовании природных ресурсов и территории.

2. Повышенный интерес к сохранению и воспроизводству материальных ресурсов.

3. Получите дополнительные средства на восстановление и воспроизводство природных ресурсов.

Экономическая оценка природных ресурсов — это денежное выражение их общественной полезности, национальной экономической значимости в форме экономического эффекта, получаемого от их эксплуатации. Отсутствие экономической (денежной) оценки природных ресурсов стало одной из причин экстенсивного характера природопользования, отрицательно сказывающегося как на эффективности производства, так и на состоянии природных богатств. Отказ от бесплатного использования природных ресурсов позволит полностью и правильно оценить деятельность компаний с экономической точки зрения.

1 Плата за водопользование

Вода занимает особое положение среди природных богатств Земли. Без нее не может жить человек. Вода — один из важнейших факторов, определяющих расположение производительных сил, и очень часто средство производства. Увеличение водопотребления отраслью связано не только с ее бурным развитием, но и с увеличением водопотребления на единицу продукции. Например, для производства 1 тонны хлопчатобумажной ткани фабрики потребляют 250 м3 воды. Много воды требуется химической промышленности. Так, на производство 1 т аммиака затрачивается около 1000 м3 воды.

Растительные и животные ресурсы, их состояние и использование. Красная книга РБ

... направлениями деятельности в области охраны и рационального использования объектов растительного мира на 2006 - 2010 годы являются: растительный животный беларусь природный совершенствование законодательства в части обеспечения рационального использования и охраны объектов растительного мира, обращения с ними; ...

Плата за водопользование является эффективным средством обеспечения экономического использования и надёжной охраны водных объектов и их ресурсов, и стала неотъемлемым элементом хозяйственного механизма в сфере использования и охраны вод. За счет средств, привлеченных в виде платы за водопользование, компенсируются затраты на водохозяйственные системы.

Использование воды — один из основных институтов водного права, регулирующий различные формы водопотребления. Водное законодательство РФ различает три вида водопользования: долгосрочное, краткосрочное и ограниченное (водный сервитут).

По целевому признаку различаются хозяйственное (промышленное, транспортное, ирригационное и т.д.), природоохранное, рекреационное, научное, чрезвычайное и иные виды водопользования. Как правило, водное законодательство устанавливает принцип платы за использование воды.

1.1 Поэтапные преобразования в оплате за водопользование

В советское время существовало потребительское отношение к водным ресурсам как к бесплатному и неисчерпаемому благу. Исключением были краткосрочные и ограниченные затраты на орошение. Она взималась в 20-е годы, а затем в 1949 — 1956 гг. Кроме того, полученные средства были вложены в мероприятия по борьбе с вторичным засолением земель. Но низкая рентабельность колхозов и совхозов, рост их задолженности по оплате воды привели к отмене этой платы. Лишь с 1982 г. промышленные предприятия начали платить за забор воды из водохозяйственных систем. Спереходом на рыночные отношения российское законодательство утверждает в качестве важного условия платность водопользования (как и других видов природопользования).

Поэтому своевременная оплата за пользование водными объектами является важной обязанностью водопользователей.

Такова была позиция законодателя, закрепленная в принятом в 1995 г. Водном кодексе РФ. Система платежей включала в себя: плату за пользование водными объектами (водный налог); плату, направляемую на восстановление и охрану водных объектов; сбор за выдачу лицензии на водопользование. В период 1995 — 2005 гг. особое значение для оздоровления экологического состояния водных объектов имела плата, направляемая на их восстановление и охрану. установлен компенсационный характер выплаты, которая осуществляется через Федеральный целевой бюджетный фонд восстановления и охраны водных объектов. Следовательно, средства, собранные в качестве платы за пользование водными объектами, нужно было направить на их охрану и восстановление. В результате наблюдалась положительная динамика: финансирование водоохранных мероприятий увеличилось на федеральном уровне в три раза, на региональном — в среднем в 5 — 8 раз. При этом сам водный налог реально не взимался и не мог взиматься, т.к. в Налоговом кодексе РФ не было специальной главы о нем. В 2004 г. положения ВК РФ о платности водопользования были существенно изменены двумя федеральными законами. Таким образом, произошло практически полное сокращение правовых норм ВК РФ, регулирующих оплату воды.

Особенности государственного управления в области использования ...

... ЕС. 1. Государственное управление водными ресурсами в РФ 1.1 Особенности государственного регулирования правового режима земель водного фонда Государственное управление в области использования и охраны водных объектов является частью государственного регулирования водными ресурсами. Согласно Водному кодексу, государственное управление в области использования и охраны водных объектов осуществляют ...

С вступлением в силу с 01.01.2007 Водного кодекса Российской водные объекты предоставляются в пользование по договору водопользования или на основании решения о предоставлении такого объекта в пользование, принимаемого Правительством РФ, исполнительными органами государственной власти или органов местного управления. Договор на водопользование должен включать неналоговый платеж за пользование водными объектами. Администрирование платы по водным объектам, находящимся в федеральной собственности, возложено на Федеральное агентство водных ресурсов (Росводресурсы).

Также с 1 января 2007 года вступил в силу Федеральный закон от 03.06.2006 N 73-ФЗ «О введении в действие Водного кодекса Российской Федерации», который внес дополнение в статью 333_8 главы 25_2 «Водный налог» Налогового кодекса Российской Федерации. Теперь организации и физические лица, использующие воду на основании договоров или решений о предоставлении этих объектов в пользование, заключенных и принятых после введения Водного кодекса, не являются плательщиками водного налога. Это исключительно та часть налога, которая взимается за пользование поверхностными водными объектами. В отношении подземных водных объектов нормативно-правовая база сбора налогов, связанных с этим использованием воды, не изменилась, и в 2007 году налог за использование подземных водных объектов рассчитывается и уплачивается таким же образом.

Таким образом, с 2007 года взимаются одновременно два вида платежей за пользование водными объектами: водный налог и неналоговый платеж. Кроме того, при определенных условиях один и тот же водопользователь может уплачивать как водный налог, так и неналоговый налог — только за разные водные объекты.

Например, в этом году организация использует два водоема. По первому объекту у нее есть действующая лицензия, выданная до 1 января 2007 г. До истечения срока действия лицензии или ее аннулирования организация уплачивает водный налог по данному объекту. По второму объекту срок лицензии закончился. Организация заключила договор на водопользование в установленном порядке. В отношении данного объекта в 2007 г. перечисляется неналоговая плата.

Можно сделать вывод, что водный налог постепенно (пока не истекут сроки действия ранее выданных лицензий на водопользование) будет вытеснен неналоговой платой. Это исключительно та часть налога, которая взимается за пользование поверхностными водными объектами. Что касается подземных водных объектов, нормативная база сбора налогов за такое водопользование не изменилась. В 2007 г. налог за пользование подземными водными объектами исчисляется и уплачивается в прежнем порядке.

1.2 Договор водопользования

Введенная с 2007 г. неналоговая плата за пользование водными объектами взимается с водопользователей, которые заключили соответствующие договоры. Договор водопользования заключается между водопользователем и органом исполнительной власти или органом местного самоуправления. Это зависит от того, в чьей собственности находится водный объект. Договор признается заключенным с момента его регистрации в государственном водном реестре ст. 12 [1].

Особенности пользования и охраны земель сельскохозяйственного назначения

... объектов сельскохозяйственного назначения должны соблюдаться требования в области охраны окружающей среды, проводиться мероприятия по охране земель, почв, водных объектов, ... в сельскохозяйственном производстве земельных и других природных ресурсов. Особенности пользования и охраны земель сельскохозяйственного назначения Один ... полезные ископаемые, пресные подземные воды, а также пруды, обводненные ...

В соответствии со ст. 13 [1] договор водопользования должен содержать:

- сведения о водном объекте, в том числе описание его границ, в пределах которых предполагается осуществлять водопользование;

- цель, виды и условия использования водного объекта (в том числе объем допустимого забора (изъятия) водных ресурсов);

- срок действия договора водопользования;

- размер платы за пользование водным объектом, условия и сроки внесения данной платы;

- порядок прекращения пользования водным объектом;

- ответственность сторон договора водопользования за нарушение его условий.

Перечень этих позиций не является исчерпывающим. Согласно ст. 13 [1] договор может содержать и иные условия по соглашению сторон.

Предельный срок действия договора — не более 20 лет. Это также относится к тем контрактам, которые по какой-либо причине заключаются на более длительный срок. Их действие после истечения 20 лет автоматически прекращается ст. 14 [1].

1 .3 Принципы взимания платы за водопользование

Ставки платы за пользование водными объектами, порядок ее расчета и взимания устанавливаются Правительством РФ, органами государственной власти субъектов РФ или органами местного самоуправления (в зависимости от того, в чьей собственности находятся водные объекты).

Основание — ст. 20 [1].

Правительство РФ приняло два Постановления:

- от 14.12.2006 N 764 «Об утверждении Правил расчета и взимания платы за пользование водными объектами, находящимися в федеральной собственности»;

- от 30.12.2006 N 876 «О ставках платы за пользование водными объектами, находящимися в федеральной собственности».

Правила, утвержденные Постановлением N 764, устанавливают порядок расчета и взимания платы за пользование поверхностными водными объектами для таких видов водопользования (на основании соответствующих договоров):

- забор (изъятие) водных ресурсов из водных объектов или их частей;

- использование водных объектов или их частей без забора (изъятия) водных ресурсов для производства электрической энергии;

- использование акватории водных объектов или их частей, в том числе для рекреационных целей.

Для других целей водные объекты предоставляются в пользование либо на основании решений, либо вообще не требуют заключения договора водопользования или принятия соответствующего решения (ч. 2 и 3 ст. 11 [1].

Плата за водопользование в таких случаях не взимается.

Плата за пользование водными объектами устанавливается на основе следующих принципов [4]:

- стимулирование экономного использования водных ресурсов, а также охрана водных объектов. Это означает, что уровень платы должен быть достаточно высоким. Кроме того, Водный кодекс предусматривает штраф в пятикратном размере ставки платы за пользование водным объектом, который водопользователь обязан уплатить за забор (изъятие) водных ресурсов в объеме, превышающем установленный договором водопользования;

- дифференциация ставок платы в зависимости от речного бассейна. То есть ставки платы должны учитывать климатические и природно-географические особенности территорий, где располагаются водные объекты;

- равномерность поступления платы в течение календарного года.

Проанализировав Постановление N 876, нетрудно заметить, что его структура отличается от схем налоговых ставок, установленных гл. 25.2 [3].

Рынок земельных ресурсов и земельной ренты

... понятий как рынок земли, арендная плата, включающая ренту, плата за землю. Целью избранной мной темы курсовой работы является рассмотрение земли как важнейшего фактора производства, особенности рынка земли, развития теорий и сущности ренты, рентных отношений, платы за землю. В работе сделана ...

Ставки водного налога предусмотрены за забор воды из поверхностных и подземных водных объектов в экономических районах страны . В каждом регионе ставки налога дифференцированы по бассейнам рек и озер. Например, в Северный экономический район входят бассейны рек Волги, Невы, Печоры, Северной Двины и бассейны других рек и озер. То есть по данному экономическому району установлены четыре налоговые ставки за забор воды из поверхностных водных объектов и четыре ставки за забор воды из подземных водных объектов, относящихся к бассейнам указанных рек.

В отличие от этого в разд. I Постановления N 876 указаны ставки платы за забор водных ресурсов только из поверхностных водных объектов сразу по речным бассейнам конкретных рек или рек бассейнов соответствующих морей. Внутри каждого из этих бассейнов тарифы дифференцируются по субъектам Российской Федерации. Например, для бассейна реки Северная Двина тарифы на водозабор установлены с указанием субъектов Российской Федерации: областей Республики Коми, Архангельской, Вологодской и Кировской областей. Другими словами, группировка по экономическим регионам здесь не применяется.

В разд. II Постановления N 876 ставки платы установлены по водным объектам в пределах территориального моря России. А в разд. III указаны ставки платы за использование водных объектов без забора (изъятия) водных ресурсов для целей производства электрической энергии. Эти ставки установлены в рублях за 1 тыс. кВт.ч электроэнергии по речным бассейнам основных рек, а также рекам бассейнов морей и Тихого океана. Аналогичным образом установлены и ставки водного налога.

Наконец, в разд. IV Постановления N 876 указаны ставки платы (в тысячах рублей) в год за использование 1 кв. км акватории поверхностных водных объектов. Эти ставки, как и в разд. III Постановления, установлены по речным бассейнам основных рек, а также по рекам бассейнов морей и Тихого океана. Такой порядок определения ставок отличается от предусмотренного гл. 25.2[3].

В этой главе за пользование акваторией налоговые ставки установлены только по экономическим районам (без указания бассейнов каких-либо водных объектов).

Принцип равномерности оплаты в течение календарного года в основном обеспечивается тем, что устанавливается единый платежный период. Квартал признан платежным периодом для всех категорий водопользователей. В этом случае оплата фактического потребления воды должна быть произведена не позднее 20 числа месяца, следующего за истечением срока оплаты. В то же время для некоторых предприятий водоснабжения сумма сборов, подлежащих уплате в финансовую отчетность, может отличаться за периоды из-за циклического характера деятельности. У промышленных предприятий в течение года ассортимент и объемы выпускаемой продукции могут изменяться, что отражается на уровне затрат по электроэнергии, расходу воды и т.п. Учитывая эти обстоятельства, размер комиссии может существенно различаться.

Следовательно, важно обеспечить правильность регистрации фактических водозаборов и потребления. Здесь тоже может быть использован имеющийся опыт. Так, в настоящее время для определения налоговой базы объем воды, забираемой из водоема, определяется на основании показаний приборов учета воды, отраженных в регистре первичного учета водопользования.

При отсутствии приборов учета воды объем забираемой воды определяется исходя из наработки и производительности технических средств.

К первичным документам по определению объема по забору воды из поверхностных и подземных источников (и дальнейшему ее использованию, включая отпуск воды другим потребителям) относятся:

- журналы первичного учета использования воды,

- журнал учета работы технологического оборудования;

- договоры на отпуск питьевой воды и приема сточных вод;

- форма государственной статистической отчетности по забору воды и сбросу сточных вод.

Таким образом, фактический объем водозабора сверяется с журналом учета водозаборов, который должен вестись на предприятии ежедневно по данным водомерных приборов. А в случае отсутствия такого учета объем забранной воды рассчитывается исходя из времени работы и производительности технологического оборудования, объема выпускаемой продукции, норм водопотребления, суммарного расхода электроэнергии либо другими косвенными методами.

С целью более точного определения размера платы указанные выше способы установления объема потребляемых водных ресурсов могут быть методологически уточнены исходя из особенностей различных отраслей, производств и технологий в соответствующих нормативно-правовых актах.

Новый водный кодекс предполагает сокращение перечня платных видов водопользования по сравнению с нормами гл. 25.2 [3] с ранее действовавшим ФЗ [6].

Полностью перестает быть платным такой вид водопользования, как использование водоемов для деревянного сплава на плотах и мешках. Кроме того, в настоящее время водный налог уплачивается за использование акватории в целях разведки и добычи полезных ископаемых на водных объектах; размещения и строительства различных сооружений и др.

Водным же кодексом платное использование акватории будет осуществляться только лишь при размещении плавательных средств, так как во всех других случаях использование акватории происходит на основании разрешений, т.е. бесплатно. Это касается, в частности:

- размещения и строительства гидротехнических сооружений (в том числе мелиоративных систем), мостов, подводных и подземных переходов, а также трубопроводов, подводных линий связи, других линейных объектов, подводных коммуникаций;

- разведки и добычи полезных ископаемых;

- проведения дноуглубительных, взрывных, буровых и других работ, связанных с изменением дна и берегов водных объектов;

- подъема затонувших судов.

1.4 Расчет суммы неналоговой платы

На основании Положения, утвержденного Постановлением № 764, размер вознаграждения определяется произведением платежной базы и соответствующей ставки. Основа оплаты устанавливается в договоре по каждому виду водопользования. Она рассчитывается отдельно по каждому водному объекту или его части. Платежной базой является:

- для плательщиков, осуществляющих забор (изъятие) водных ресурсов из водных объектов, — объем допустимого забора (изъятия) водных ресурсов (в том числе для передачи абонентам) за платежный период;

- для плательщиков, использующих водные объекты без забора (изъятия) водных ресурсов для целей гидроэнергетики, — количество производимой за платежный период электроэнергии;

- для плательщиков, использующих акватории водных объектов, — площадь предоставленной акватории водного объекта (его части).

Примечание: в основу уплаты неналоговых платежей, а также водного налога не включен сброс сточных вод в водные объекты. Говоря о налогообложении, напоминаем, что существует разница между платой и налогом на воду. Водный налог уплачивается за пользование как поверхностными, так и подземными водными объектами, а сбор взимается только за пользование поверхностными водными объектами.

1.5 Водопользование за рубежом

Мировая практика показывает, что в большинстве стран государство играет ведущую роль в организации, финансировании и регулировании системы водопотребления. В Италии, Испании, Турции, Греции, Португалии, Австрии, Румынии, Венгрии, Чехии, Польше орошение считается одним из приоритетов экономического развития и является предметом государственного планирования. В США правительство субсидирует водное хозяйство. В то же время в Германии, Дании, Нидерландах, Швеции, Финляндии, Англии, Норвегии, Швейцарии, Бельгии планирование и развитие ирригационных систем в большинстве случаев оставляется на усмотрение самих фермеров.

Во многих странах Европы используется принцип установления платы за водопользование в зависимости от размера издержек по межхозяйственной сети; платежи за водопользование рассматриваются как налоговый доход и идут в государственный бюджет. Большие гидротехнические сооружения для регулирования больших водных потоков почти во всех случаях финансируются непосредственно государством. Проектирование и строительство внутрихозяйственных ирригационных систем осуществляется местными или центральными административными органами, а внутрихозяйственные оросительные системы строятся и финансируются фермерами. Чтобы стимулировать последних к модернизации ирригационных систем и использованию водосберегающих технологий, государство помогает фермерам субсидиями или льготными кредитами. В целом государство покрывает 30-80% затрат на создание и содержание сантехнических конструкций. В Польше, Чехии и Словакии фермерские хозяйства оплачивают в государственный бюджет только эксплуатационные расходы на внутрифирменные сети, которые финансируются из бюджета.

В Азиатско-Тихоокеанском регионе более 80% общего потребления воды приходится на орошаемое земледелие. Правительства всех стран региона финансируют большую часть строительства и эксплуатации межфирменной водопроводной сети. Большинство крупных ирригационных систем находятся в собственности государства, находятся в ведении центрального правительства или местных органов власти. Многие страны региона характеризуются высокими потерями воды и плохим управлением. В то же время в регионе достаточно распространены частные ирригационные системы, которые строятся самими фермерами. В частности, эти системы покрывают около 30% общей орошаемой площади в Индонезии, 40% в Индии, 50% на Филиппинах и в Южной Корее, 70% в Непале.

Строительство и последующая эксплуатация крупных ирригационных и мелиоративных сооружений практически во всех странах оплачиваются из средств государственного бюджета, а при их недостаточности – с привлечением различных льготных кредитов. В Японии, к примеру, государством финансируется около 90% водохозяйственных работ, а 10% – за счет кредитов заинтересованных частных корпораций. В США управление крупными водохозяйственными системами, их охрана и формирование водных ресурсов осуществляются и финансируются правительством через федеральное Бюро мелиорации, службы штатов, экологическую службу, а также бассейновые межштатные организации типа Ассоциации Тенесси. Крупные гидросооружения полностью финансируются федеральными властями.

Капитальные вложения в создание межхозяйственных оросительных (ирригационных) систем осуществляются либо целиком за счет государственных средств, либо с частичным вложением частного капитала. Например, в хорошо обеспеченной водными ресурсами Канаде фермеры и водопользователи финансируют до 25% капитальных вложений в оросительную систему. В большинстве же развивающихся стран, а также в странах с ограниченными водными ресурсами эти расходы обычно полностью берет на себя государство. Это характерно для большинства стран Азии. Исключение составляет Южная Корея.

Текущие эксплуатационные расходы на межхозяйственные оросительные системы в большинстве стран покрываются преимущественно за счет средств государственного бюджета.

Финансирование капитальных затрат на внутрихозяйственные оросительные системы (каналы, лотки и т.п.) осуществляется обычно водопользователями самостоятельно или через добровольно созданные ими ассоциации. Во многих странах, где на фермерах лежит определенное финансовое бремя по содержанию межхозяйственных и внутрихозяйственных водных систем, государством применяются различные целевые льготы и субсидии. В качестве основных инструментов при этом используются различные схемы кредитования, дотации на производимую сельскохозяйственную продукцию, льготное налогообложение, прямые субсидии на финансирование эксплуатационных нужд водных систем и т.п. В целях эффективного использования водных ресурсов отдельные страны применяют финансовую поддержку водопользователей, внедряющих прогрессивные методы и технологии потребления воды.

2 Практическая часть, Задание 1

Проведите экономическую оценку ущерба от загрязнения атмосферного воздуха выбросами от стационарных источников за три года, если известно, что на территории рассматриваемого региона населенные пункты с плотностью населения более 300 чек/га занимают 7%, пригородные зоны отдыха и дачные участки – 15%, леса 1-й группы – 23%, леса 2-й группы – 25%, промышленные предприятия – 5%, пастбища и сенокосы – 25%. Приоритетные загрязняющие вещества указаны в таблице. Выясните, как изменяется величина экономической оценки ущерба от загрязнения атмосферного воздуха.

Исходные данные для расчета.

| Наименование загрязняющего вещества | Объемы выбросов по годам, тыс.т | |||

| 2001 | 2002 | 2003 | ||

| Окись углерода | 210 | 150 | 240 | |

| Сернистый ангидрид | 30 | 26 | 20 | |

| Окислы азота | 60 | 55 | 30 | |

| ЛНУ | 240 | 160 | 170 | |

| Аммиак | 275 | 330 | 290 | |

Решение.

| Наименование загрязняющего вещества | Аi | Приведенные объемы выбросов по годам, тыс.т | |||

| 2001 | 2002 | 2003 | |||

| Окись углерода | 1,00 | 210 | 150 | 240 | |

| Сернистый ангидрид | 22,00 | 660 | 572 | 440 | |

| Окислы азота | 41,10 | 2466 | 2260,5 | 1233 | |

| ЛНУ | 3,16 | 758,4 | 505,6 | 537,2 | |

| Аммиак | 10,40 | 2860 | 3432 | 3016 | |

| Итого: | 6954,4 | 6920,1 | 5466,2 | ||

Экономическая оценка ущерба от загрязнения атмосферного воздуха проводится по формуле:

![]() , где

, где

— денежная оценка единицы выбросов, руб/усл.т.;

![]()

— коэффициент, учитывающий региональные особенности территории, подверженные вредному воздействию

![]() ;

;

- f=1-поправка, учитывающая характер рассеивания примеси в атмосфере;

![]() -коэффициент приведения загрязняющего вещества i-ого вида к монозагрязнителю;

-коэффициент приведения загрязняющего вещества i-ого вида к монозагрязнителю;

- mi-объем выброса i-ого загряз. вещества.

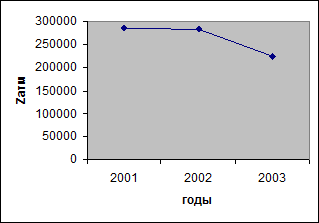

Zатм.2001=20х2,044х1х6954,4=284295,87

Zатм.2002=20х2,044х1х6920,1=282893,69

Zатм.2001=20х2,044х1х5466,2=223458,26

График №1. Зависимость величины ущерба от загрязнения атмосферы воздуха на протяжении с 2001 по 2003 года

Выводы : Начиная с 2001 года по 2003 год экономический ущерб от загрязнения атмосферного воздуха уменьшается, в период с 2001 года по 2002 год сокращение не значительное, по сравнению с 2003 годом.

Задание 2

Расчет платы за загрязнение окружающей природной среды.

Исходные данные.

| Загрязняющие вещества | Установлены, т | Базовый норматив платы, руб/т | Фактический выброс, т | |

| ПДВ | Лимит (ВСВ) | вар. 7 | ||

| Пыль стекла | 0,53 | 35 | 0,67 | |

| Керосин | 0,29 | 2,5 | 0,26 | |

| Щелочь | 0,09 | 1,1 | 7,5 | 1,9 |

| Аммиак | 1,46 | 2,1 | 52 | 2,98 |

При расчетах к базовому нормативу платы необходимо применить коэффициент индексации Ки, который равен 1,62.

Патм=Пн(пдв) + Пл(всв) + Псл

Находим Патм для каждого вида загрязняющего вещества.

1) Пыль стекла. ПДВ=0,53 Н б =35 Мф=0,67

Мф >ПДВи нет ВСВ

Патм=ПДВ* Н б * Кэатм * Ки + (Мф-ПДВ)* Нб * Кэатм * Ки *25=

0,53*35*1,9*1,62+(0,67-0,53)*35*1,9*1,62*25=434,15 руб.

2) Керосин. ПДВ=0,29 Н б =2,5 Мф=0,26

Мф <ПДВ и нет ВСВ

Патм = Мфх Н б хКэатмхКи=0,26х2,5х1,9х1,62=2,00руб.

3) Щелочь. ПДВ=0,09 Н б =7,5 Мф=1,9 ВСВ=1,1

Мф >ВСВ

Патм=ПДВ* Н б * Кэатм * Ки+(ВСВ-ПДВ)* Нб * Кэатм * Ки*5+(Мф-ВСВ)* Нб * Кэатм * Ки*25=0,09*7,5*1,9*1,62+(1,1-0,09)*7,5*1,9*1,62*5+(1,9-1,1)*7,5*1,9*1,62*25=580,36 руб.

4) Аммиак. ПДВ=1,46 Н б =52 Мф=2,98 ВСВ=2,1

Мф >ПДВ

Патм=ПДВ* Н б * Кэатм * Ки+ (Мф-ПДВ)* Нб * Кэатм * Ки*5+(Мф-ВСВ)* Нб * Кэатм * Ки*25=1,46*52*1,9*1,62+(2,98-1,46)*52*1,9*1,62+(2,98-2,1)*52*1,9*1,62=617,82 руб.

Вывод: Наибольшей платой за загрязнение окружающей среды, исходя из фактического выброса выше указанных веществ, составляют выбросы аммиака 617,82 рублей.

Заключение

Одной из важнейших задач в нынешних условиях является более рациональное и эффективное использование водных ресурсов. На уровне водопользователей в достижении этого помогут внедрение технологий, снижающих потери воды в системе внутрихозяйственного водопользования, и участие водопользователей в управлении спросом и предложением на воду. Важную роль могут сыграть в этом ассоциации водопользователей (АВП), которых становится в мире все больше и которым государство передает часть своих функций по управлению водохозяйственными системами.

Социальной базой для организации АВП являются группы аграрных хозяйств, территориально примыкающие к единой водной артерии; производственной базой – водохозяйственные фонды и водохозяйственная инфраструктура хозяйственного назначения, а финансовая создается за счет денежных и материальных взносов членов АВП. Ассоциации представляют собой кооперативные объединения с участием водопользователей, государства и местной администрации. Уставной фонд формируется на основе оценки стоимости приватизированного имущества и распределяется на имущественные паи среди водопользователей района. В функции АВП входят эксплуатация межхозяйственной ирригационно-мелиоративной сети и соответствующее сервисное обслуживание аграриев. Эффективность деятельности ассоциаций во многом будет зависеть от последовательности введения платы за воду и создания необходимой доходной базы сельхозпроизводителей.

Хорошее средство экономического стимулирования водосбережения – введение ощутимых штрафных санкций за перерасход оросительной воды. Поступления от штрафных санкций могут направляться в специальный Фонд стимулирования водосбережения, ресурсы которого можно использовать для финансирования водосберегающих проектов и поощрения наиболее рациональных водопользователей. Дополнительными источниками такого Фонда могут стать введение платы за загрязнение воды в оросительных системах, внутренние и международные грантовые ресурсы.

Для ускоренного внедрения водосберегающей и природоохранной техники целесообразно использовать такой финансовый инструмент, как лизинг. Задача государства – создать более действенную систему стимулов для развития лизинговых компаний, обеспечивающих сельское хозяйство техникой.

Нравственные призывы беречь воду – это, конечно, правильно. Но не обойтись и без экономических стимулов. Инструментарий современных рыночных механизмов и форм государственного регулирования вполне позволяет их задействовать. Дело за их внедрением. И чем скорее, тем лучше.

В связи с необходимостью бережного отношения к ограниченным водным ресурсам в мире все больше распространяется опыт платного водопользования. Практически во всех странах оно применяется для возмещения затрат, связанных с обеспечением водой потребителя, а также для стимулирования более рационального использования водных ресурсов в интересах всего общества. Средства потребителей взимаются в различных формах: плата за потребляемое количество воды; плата за подачу воды; плата на единицу водопользования (с человека, хозяйства, за орошаемый гектар); плата за превышение лимита использования воды; плата за загрязнение вод; плата за превышение лимита загрязнения вод; продажа права на получение воды (плата за лицензию); акционерное право на воду; налог на предприятия, включающий плату за воду.

Практически везде самая высокая плата установлена за промышленно-коммунальное водопотребление (она полностью покрывает издержки водохозяйственного комплекса на обслуживание данной сферы).

Ирригационные водопотребители находятся в привилегированном положении и покрывают лишь часть эксплуатационных затрат. В США фермеры, пользующиеся водой из государственных источников, оплачивают в среднем лишь 20% ее реальной стоимости. В Израиле при себестоимости подачи 1 кубометра воды в 0,65 доллара США промышленные предприятия должны платить 1 доллар за кубометр, организации питьевого водоснабжения – 0,65, а сельского хозяйства – 0,28 доллара.

При таких различных подходах к выбору системы платы за воду общая мировая тенденция говорит о стремлении вовлечь ресурсы сельскохозяйственных водопотребителей в частичное возмещение расходов водохозяйственных организаций. Не являются исключением и постсоветские государства. К примеру, в Казахстане введена плата за воду как за ресурс и за подачу воды, в Кыргызстане и Таджикистане – только за подачу воды.

Нельзя также забывать, что к началу 21-го в. в России в результате колоссальной антропогенной нагрузки уже загрязнено, засорено и истощено множество водных объектов. Это «наследство» необходимо преодолевать путем накопления средств для восстановления уже давно деградированных водных объектов. При реформе водного законодательства целесообразно обеспечить целевое расходование средств, получаемых за использование российского водного фонда, а также стимулировать внедрение щадящих природу технологий.

Список использованной литературы

[Электронный ресурс]//URL: https://pravsob.ru/referat/pravo-vodopolzovaniya-i-ego-vidyi/

1 Водный кодекс Российской Федерации (с изменениями на 14 июля 2008 года);

2 Федеральный закон от 03.06.2006 N 73-ФЗ. «О введении в действие Водного кодекса Российской Федерации»;

3 Налоговый кодекс Российской Федерации

4 Постановление Правительства РФ от 14.12.2006 N 764 «Об утверждении Правил расчета и взимания платы за пользование водными объектами, находящимися в федеральной собственности»;

5 Постановление Правительства РФ от 30.12.2006 N 876 «О ставках платы за пользование водными объектами, находящимися в федеральной собственности».

6 Федеральный закон от 06.05.1998 N 71-ФЗ «О плате за пользование водными объектами» (утратил силу с 1 января 2005 г.).

7 Комментарий к Водному кодексу Российской Федерации / С.А.Боголюбов, Г.А.Волков, Д.О.Сиваков; Отв. ред. С.А.Боголюбов. — 2-е изд., доп.- М.: ТК Велби; Изд-во Проспект, 2007;

8 Право и экономика. 2005г. № 9. Д.О.Сиваков «Плата за водопользование и задачи охраны вод»;

9 Российский налоговый курьер 2007, N 12