Налоговые льготы – элемент налога, определяющий частичное или полное освобождение физических или юридических лиц от уплаты налогов. В зависимости от типа государства, его социально-экономического развития и финансовой политики могут существовать различные виды налоговых льгот: не облагаемый налогом минимум доходов; налоговые скидки; полное освобождение от уплаты некоторых налогов; выделение некоторых форм доходов, не подлежащих налогообложению, и т.д. Налоговые льготы могут использоваться государством для стимулирования научно-технического прогресса, форсированного развития перспективных отраслей производства; для облегчения предприятию финансового бремени, обусловленного необходимостью соблюдения экологических требований; для социальной поддержки малоимущих слоев общества; для проведения определенной демографической политики.

Налоговые льготы представляют собой механизм дополнения основных прав и свобод субъекта специфическими возможностями юридического характера. Налоговые льготы выступают законными изъятиями, установленными компетентными органами в нормативных актах. Запрещение законом предоставлять льготы в индивидуальном порядке преследует цель свести к минимуму корыстное усмотрение, которое может проявиться в этом процессе. Однако мировая практика показывает, что налоговые льготы, как правило, влекут злоупотребления со стороны тех, кто их предоставляет, огромные потери бюджетных средств и т.д.

В российское налоговое законодательство было внесено множество изменений, направленных на стимулирование как инновационной, так и инвестиционной деятельности, однако не все принятые новации дали желаемый результат. Анализ налогового законодательства показывает, что принятые изменения носят точечный характер, отсутствуют единые методологические подходы к применению тех или иных стимулирующих льгот на практике. Кроме того, не нашли должного отражения в налоговом законодательстве положения, направленные на формирование и поддержание спроса на инновации, не получил необходимой теоретической разработки вопрос запрета применения существующих льгот по устаревшему оборудованию.

Таким образом, проблема налогового регулирования инновационной и инвестиционной деятельности нуждается в изучении и проработке методов ее использования в практической деятельности. Необходимо исследование особенностей применения методов налогового регулирования инновационной и инвестиционной деятельности, изучение проблем, возникающих с их применением на практике, и путей их решения.

Лизинг и его роль в инвестиционной деятельности предприятия ОАО «КОМЗ»

... налоговых льгот. Поскольку отношения по договору лизинга являются разновидностью кредитных отношений, они реализуются на основе трех принципов: 1) возвратность, 2) платность и 3) срочность. Согласно Закону о лизинге лизингом является "инвестиционная деятельность ...

Целью работы

В соответствии с целью работы вытекают следующие задачи:

- проанализировать экономико-правовое содержание налоговых льгот и налоговых преференций;

- изучить виды налоговых льгот и их роль в поддержке инновационной и инвестиционной деятельности;

- проанализировать практику налогового инвестирование инвестиций в основной капитал и внедрение энергосберегающего оборудования;

- отразить методы налогового стимулирование НИОКР и развитие инновационной деятельности;

- определить проблемы предоставления налоговых льгот резидентам особых экономических зон в России и в зарубежных странах

- разработать перспективы налогового стимулирования деятельности государственных научных центров и резидентов особых экономических зон.

Объектом исследования, Предметом исследования, Теоретической базой исследования

информационной базы исследования

Глава 1. Налоговые льготы в системе налогового регулирования

1.1. Налоговое стимулирование инновационной и инвестиционной деятельности как направление налоговой политики

Роль государства в управлении инновационным развитием во всех странах современного общества определяется как главенствующая. В управлении инновационным развитием государство обеспечивает законодательное и нормативно-правовое регулирование, разрабатывает порядок отбора и реализации важнейших инновационных проектов для поддержки и софинансирования, содействует ускоренному развитию приоритетных отраслей и производств, содействует развитию инновационных предприятий в сфере малого инновационного бизнеса, формирует территории концентрации инновационного бизнеса — технопарки, наукограды, особые экономические зоны. Вместе с тем вопросы о том, как организовать благоприятную среду для инновационного развития, привлечь инвестиции в венчурный бизнес, в каких правовых формах хозяйственных обществ инновации лучше реализуются, как обеспечить кадрами предприятия инновационной сферы и многие другие, остаются не до конца решенными.

Мировой опыт показывает, что поступательное социально-экономическое развитие государства и обеспечение его конкурентоспособности на внешнем рынке обеспечивается, прежде всего, наличием развитой среды «сосредоточения знаний», основанной на большом секторе фундаментальных исследований в совокупности с эффективной системой образования, развитой национальной инновационной системой, целостной государственной политикой и нормативно-правовым обеспечением в сфере инновационной деятельности.

Налоговый кодекс РФ, предусматривающий льготные режимы для предприятий производящих инновационную продукцию постоянно дорабатывается, вносятся изменения направленные на стимулирование развития инновационной деятельности за счет предоставления налоговых льгот. Так, в целях стимулирования инновационной деятельности Федеральным законом от 19 июля 2013 г. N 195-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования условий для финансирования инновационной деятельности» внесены изменения и дополнения в Налоговый кодекс РФ, в частности главы 21, 25, 26.2 НК РФ. В п. 2 ст. 149 НК РФ внесены изменения, согласно которым не подлежит обложению НДС реализация (передача) исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

В соответствии с 25 главой НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде средств, полученные из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм в научно-технической сфере, Федерального фонда производственных инноваций, а также из иных фондов поддержки научной и (или) научно-технической деятельности.

Роль государства в регулировании инноваций путем предоставления налоговых льгот можно проанализировать на примере зарубежных стран, поскольку многие имеют положительный опыт подготовки почвы для роста на инновационной основе. Наибольший интерес среди англо-саксонских стран вызывают налоговые системы США, Великобритании и Ирландии. Основными налоговыми льготами в этих странах являются:

- скидки на прибыль в размере капиталовложений в новое оборудование и строительство;

- уменьшение налогооблагаемой прибыли на сумму расходов на НИОКР;

- отнесение к текущим затратам расходов на отдельные виды оборудования, обычно используемого в научных исследованиях;

- налоговые каникулы;

- создание за счет прибыли фондов специального назначения, не облагаемых налогом;

- налогообложение прибыли по пониженным ставкам (для малых и средних предприятий).

Таблица 1. Налоговые льготы, стимулирующие инвестиционно-инновационную деятельность в зарубежных странах

| Налоговый кредит (R&D credit) | Ускоренная амортизация | Налоговые каникулы | Налоговые вычеты по имуществу, используемому в НИОКР | Инвестиционный налоговый кредит | Списание расходов на НИОКР | |

| Китай | — | + | + | — | + | + (150%) |

| Германия | — | + | — | + | — | — |

| Индия | — | — | — | + | + | + (150%) |

| Израиль | — | — | + | — | — | — |

| Япония | + | — | — | — | + | + |

| Корея | + | — | + | — | + | + |

| Нидерланды | — | — | + («инновац. копилка» | — | — | — |

| Сингапур | — | — | + | — | + | + |

| Великобритания | + (для малых и средних организаций) | + | — | — | — | + |

| США | — | + | — | — | — | — |

Рассмотрим особенности применения некоторых налоговых стимулов в отношении инновационной активности предприятий в разных странах.

Инвестиционный налоговый кредит

- устанавливается в процентах от затрат;

- вычитается из суммы начисленного налога на прибыль компании.

Особенности предоставления в разных странах: Япония — 5,3% (для электронной техники и оборудования); Великобритания — 50% для первого года эксплуатации новой техники, технологии, материалов и т.п.; Канада — 10 — 15% в зависимости от освоенности территории месторасположения компании; Ирландия — 100%; США — в отношении энергетического оборудования.

Снижение налоговой базы за счет ускоренной амортизации оборудования

Особенности предоставления в разных странах:

- Великобритания — списание полной стоимости технического оборудования в первый год его работы;

Франция — к энергосберегающему, экологическому, информационному оборудованию (амортизация компьютера за 1 год) с коэффициентами амортизации:

- срок службы до 4 лет — 1,5;

- срок службы 5 — 6 лет — 2;

- срок службы более 6 лет — 2 — 2,5

Швеция — списание оборудования со сроком службы до 3 лет и с незначительной ценностью в расходы в год приобретения машин и оборудования — в течение 4 — 5 лет;

- Австрия, Малайзия, Нидерланды, Норвегия — 100% расходов на энергетическое оборудование нефтедобывающих отраслей.

Объемная скидка с расходов

- дает льготу пропорционально размерам затрат;

- вычитается из налогооблагаемых доходов.

Особенности предоставления в разных странах:

США, Великобритания, Канада, Бельгия, Швеция, Италия — 100% расходов на НИОКР.

В США данная скидка в размере 20% затрат также предоставляется субъектам частного сектора, производящим финансирование фундаментальных исследований;

- Австралия — 150%;

- Германия — списание 40% расходов на приобретение оборудования и приборов, используемых для проведения НИОКР в первый год;

- «Потолок списаний» в Японии, Южной Корее — не выше 10% налога, в Канаде — 75%, на Тайване — 50%.

В Норвегии скидка предоставляется предприятиям энергетических и нефтедобывающих отраслей на поисково-разведочные работы, на финансовые издержки в связи с ведением нефтедобывающей деятельности на низкорентабельных месторождениях.

Приростная скидка с расходов

- Для компаний, направляющих инвестиции на внедрение новой техники, оборудования, технологий и т.п.:

- определяется исходя из достигнутого увеличения затрат на НИОКР по сравнению с уровнем базового года или среднего за период;

- действует после того, как указанные расходы были произведены.

Особенности предоставления в разных странах:

- Франция — 50% (но не более 5 млн франков в год);

- Канада, Япония, Тайвань — 20%;

- США — 20% (к расходам на НИОКР, направленным на создание новой продукции или разработку новых технологических процессов).

- Для компаний, несущих расходы на подготовку кадров:

- стимулирует подготовку кадров;

- освобождается от налогов прирост расходов на подготовку кадров.

Например, во Франции размер скидки составляет 25% от прироста расходов (100% там, где безработица велика).

Необлагаемые фонды специального назначения, Налоговые каникулы, Пониженная ставка налога

- снижение ставки на прирост капитала от долгосрочных инвестиций;

- освобождение от налогообложения при реинвестировании;

- стимулирование создания венчурных инвестиционных институтов.

Особенности предоставления в разных странах:

- Великобритания — с 30% до 19%;

- Бельгия — с 40% до 29%;

- Франция — с 34% до 15%;

- Ирландия — с 15% до 12%.

Успешность действия указанных налоговых льгот подтверждена конкретными фактами. Так, в Великобритании еще 10 лет назад было инвестировано 295 млн фунт. стерл. в 690 высокотехнологичных компаниях. Льготные режимы налогообложения в ирландских свободных экономических зонах создали в Ирландии мощную высокотехнологичную производственную базу, примером достижений которой, в частности, является производство процессоров последнего поколения на ирландском предприятии корпорации Intel.

В то же время интересен опыт Германии в сфере государственно-правового регулирования предоставления налоговых льгот компаниям, осуществляющим НИОКР. Здесь полностью отказались от применения фискальных стимулов (отсутствует специальное законодательство, посвященное вопросу регулирования налоговых льгот), что, однако не мешает стране находиться в ряду инновационно развитых стран. Более того, в законодательстве нет четкого определения НИОКР, а издержки на них составляют вычитаемые из налогооблагаемого дохода расходы на осуществление деятельности, при условии, что они применяются для приобретения новых научных или технических знаний или опыта общего характера, разработки новых продуктов или процессов производства и т.п.

Как показывает зарубежный опыт, между уровнем налогообложения и склонностью к предпринимательству вообще, инновационному в частности, наблюдается прямая зависимость. Так, Министерство промышленности Швеции установило, что варьирование размера налога на прибыль в диапазоне от 0 до 25% почти не влияет на уровень предпринимательской инициативы, но если налог начинает превышать 25%, то склонность к предпринимательству быстро уменьшается, если же налог достигает 50% от прибыли, то склонность к инновациям и связанным с ними капитальным вложениям практически исчезает.

Уровень налогообложения, являясь, безусловно, эффективным инструментом экономической политики государства, задается практическими нуждами общества на данном этапе его развития. Примером тому может служить налоговая политика США.

Безусловно, для создания эффективного института налоговых льгот необходимо широко использовать мировые уроки, проявившие себя зарубежные схемы и способы развития и поддержки инноваций. Учитывая мировой опыт в области налоговой политики, направленной на поддержание инновационной деятельности, и текущее состояние налогового стимулирования российской экономики, целесообразно предусмотреть такие дополнения и изменения в нормах отечественного налогового законодательства, которые будут распространяться на все субъекты инновационной деятельности и станут фактором роста инновационной активности.

1.2. Экономико-правовое содержание налоговых льгот и налоговых преференций

Налоговые льготы представляют собой совокупность способов и мер поощрения налогоплательщика, предоставляемых в соответствии с законодательством и направленных на решение определенных социально-экономических задач, поощрение некоторых видов деятельности, поддержку низкооплачиваемых слоев населения и иные аналогичные цели.

Все налоговые льготы принято классифицировать по ряду признаков на следующие группы:

- личные налоговые льготы и льготы для юридических лиц;

- общие для всех налогоплательщиков льготы и специальные (частные) налоговые льготы для отдельных категорий плательщиков;

- безусловные и условные налоговые льготы;

- общеэкономические и социальные налоговые льготы.

В основе предлагаемой к рассмотрению классификации лежат различия в методах льготирования, возникшие в результате их влияния на изменение конкретного элемента структуры налога (объект, плательщик, ставка, налоговая база, окладная сумма налога).

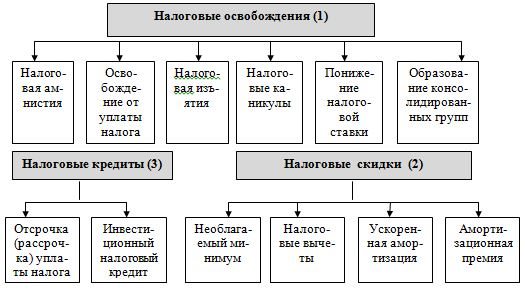

В обозначенном разрезе все налоговые льготы можно разделить на три укрупненные группы: налоговые освобождения, налоговые скидки и налоговые кредиты.

Рассмотрим более подробно экономическое содержание, характерные особенности и состав названных выше 3-х основных укрупненных групп налоговых льгот на рисунке 1.

Налоговые освобождения

Налоговая амнистия

— встроенная, которая предусматривает введение в законодательство предельных сроков взыскания налоговой задолженности (например, в Швеции этот срок составляет 5 лет) и предоставляет налоговым органам право заключения с налогоплательщиком мирового соглашения (о списании части или всей суммы задолженности).

— регулярная, представляющая собой установление строго определенных периодов времени (3-4 месяца), в течение которых налогоплательщики могут добровольно признать наличие у себя налоговых правонарушений в обмен на применение к ним более льготных, чем обычно, норм наказаний и штрафных санкций. Этот вид амнистии практикуют страны с несовершенным налоговым законодательством, например, Индия.

— разовая амнистия обычно увязывается с моментами серьезного изменения налогового законодательства по конкретным видам налогов. Такие амнистии строго ограничены по кругу объектов налогообложения и категориям налогоплательщиков. Например, в Европе налоговые амнистии применялись лишь в отношении вкладов граждан в иностранных банках.

По степени охвата налогоплательщиков и пределам применения также различают региональную, секторальную и индивидуально-целевую налоговые амнистии.

Целями проведения налоговой амнистии обычно являются: пополнение бюджета за счет поступления налоговой задолженности; расширение налоговой базы путем вовлечения средств из теневого в легальный оборот; получение дополнительных источников инвестиций в виде репатриируемых зарубежных денежных накоплений.

Таблица 2. Аргументы за и против налоговых амнистий

полного освобождения от уплаты налога отдельных категорий плательщиков

Налоговые изъятия

Налоговые каникулы

Понижение налоговых ставок

Образование консолидированных групп налогоплательщиков

На первом этапе консолидированные налоговые группы были созданы только в целях налога на прибыль организаций, т.к. консолидация НДС требует дополнительной проработки с целью выработки принципов консолидации, создающих минимальные выпадающие доходы федерального бюджета и увязки с системой учета и отчетности.

Преимущества, которые может дать введение режима консолидированного налогообложения для бизнес-сообщества:

- упрощается управление финансовой системой консолидированной группы предприятий;

- появляется возможность зачета убытков отдельных предприятий группы, для государственных органов;

- повышается конкурентоспособность крупных компаний на международных рынках;

- отчасти снимается проблема трансфертного ценообразования на внутреннем рынке;

- упрощается налоговый контроль;

- сокращаются расходы на налоговое администрирование.

налоговые скидки

необлагаемый минимум

налоговые вычеты

1